Avoir une épargne de précaution est indispensable pour faire face aux imprévus et vous assurer une certaine sécurité.

Bien surs, votre épargne de précaution doit rester liquide et disponible à tout moment. Hors de question de prendre le moindre risque avec vos économies.

NOTE: Avant de chercher à faire fructifier vos économies, vous devez absolument commencer par réduire vos frais bancaire!

En moyenne, une banque classique vous coutera entre 100 et 250€ de frais bancaires par an, selon votre profil. En privilégiant une banque en ligne, vous pourriez considérablement réduire vos frais bancaires et bénéficier d’une carte bancaire visa classic ou visa premier gratuite.

Personnellement, j’ai opté pour Boursorama Banque qui reste à ce jour la meilleure banque en ligne selon les sondages.

PRIME OFFERTE DE 80€ POUR L’OUVERTURE D’UN COMPTE SUR BOURSORAMA AVEC LE CODE DE PARRAINAGE :LAMA3834

En faisant fructifier vos liquidités et en réduisant vos frais bancaires, vous pourriez faire des économies intéressantes et augmenter progressivement votre capital

Nous allons voir ci-dessous les différents produits d’épargne pour faire fructifier vos économies sans risques et toucher un minimum d’intérêts avec votre capital disponible.

Bien-sûr,ce n’est pas en plaçant votre argent sur des livrets d’épargne que vous allez vous enrichir et atteindre l’indépendance financière,mais c’est toujours mieux que de laisser vos économies dormir sur un compte courant ou sous votre matelas.

1/ Les livrets réglementés

Les livrets d’épargne réglementés vous permettent d’obtenir des intérêts sur les sommes d’argent que vous déposez sur vos livrets. Ce sont des placements sécurisés et réglementé par l’État. Vous pouvez épargner sans aucuns frais et votre épargne reste disponible à tout moment.

Votre banque vous garantit la préservation de vos dépôts .Vous bénéficiez de la garantie légale des dépôts à hauteur de 100 000 euros par client et par compte.

Voici ci-dessous la liste des livrets d’épargne réglementés:

Livret d’épargne populaire (LEP) –Taux d’intérêt annuel : 1,25 % net d’impôts

Le livret LEP s’adresse aux personnes qui ont des revenus modestes (revenus inférieurs à 19 275 € pour un célibataire). Vous pouvez ouvrir un livret d’épargne populaire avec un versement initial de 30€ et y déposer jusqu’à 7 700 €

Le livret A –Taux d’intérêt annuel : 0,75 % net d’impôts

Le livret A est le compte d’épargne rémunéré le plus populaire. Votre épargne est disponible à tout moment. Vous pouvez épargner jusqu’à 22 950€ sur votre livret A et les intérêts cumulés sur l’année s’ajoutent à votre capital. Exonération d’impôt sur le revenu et de prélèvements sociaux

Livret développement Durable et Solidaire (LDDS) Taux d’intérêt annuel : 0,75 % net d’impôts

Le LDDS est un livret d’épargne plafonné 12 000 €. Vous pouvez ouvrir un LDDS avec un dépôt initial de 10€. Disponibilité totale

Compte sur livret (CSL) Taux d’intérêt annuel Brut:0,10%- 0,20 %

Si vous avez une épargne assez conséquente et que vos autres livrets d’épargne ont atteint leurs plafonds, le CSL peut être un complément intéressant. Vous pouvez épargner sans limites de plafond et effectuer des retraits à tout moment.

Le Compte épargne logement (CEL). Taux d’intérêt annuel :0,5% Brut

Le CEL est un placement d’épargne orienté vers les projets immobiliers. Le plafond est limité 15 300 € et votre épargne reste disponible en permanence. Vous devez laisser un solde minimum de 300 €.

Le CEL s’accompagne bien souvent d’un PEL (Plan Épargne Logement ). Le CEL permet d’obtenir un prêt épargne logement après une phase d’épargne d’une durée minimale de 18 mois.

Pour souscrire à ces livrets, vous devez être fiscalement être domiciliés en France. Il n’est pas possible d’avoir plus d’un livret de chaque catégorie .

2/Les livrets libres

Les livrets d’épargne libres ou super livrets ne sont pas régulés par l’état. Chaque établissement bancaire fixe son taux d’intérêt annuel. Comme pour les livrets réglementés, votre argent reste disponible à tout moment.

Les banques en ligne proposent des « Livrets libres » avec un taux nominal variant de 0,10% et 0,40% brut. Bien que le rendement soit très faible, c’est toujours mieux que de laisser vos liquidités dormir sur votre compte courant . L’avantage des livrets libre est que vous pouvez épargner sans aucune limite de plafond.

Les super livrets peuvent être une option intéressante pour placer votre capital en attente d’investissement.

Les livrets d’épargnes en lignes de Distinguo et ZESTO by RCI Bank sont les plus performants du marché avec un taux d’intérêt annuel brut de 1% .

Orange bank propose aussi de rémunérer votre épargne à un taux d’intérêt annuel de 1 % brut .Pour ouvrir un livret Orange Bank, vous devez ouvrir un compte déjà être client et ouvrir un compte courant.

3/ Compte à terme

C’est une solution d’épargne intéressante si vous avez des projets dans le futur et que vous n’avez pas besoin de votre capital dans les 3 ou 5 années à venir.

Par exemple, le compte à terme PEPITO de RCI Banque vous pouvez obtenir un rendement de votre épargne à un taux annuel brut de 1,50 % garanti sur 3 ans.

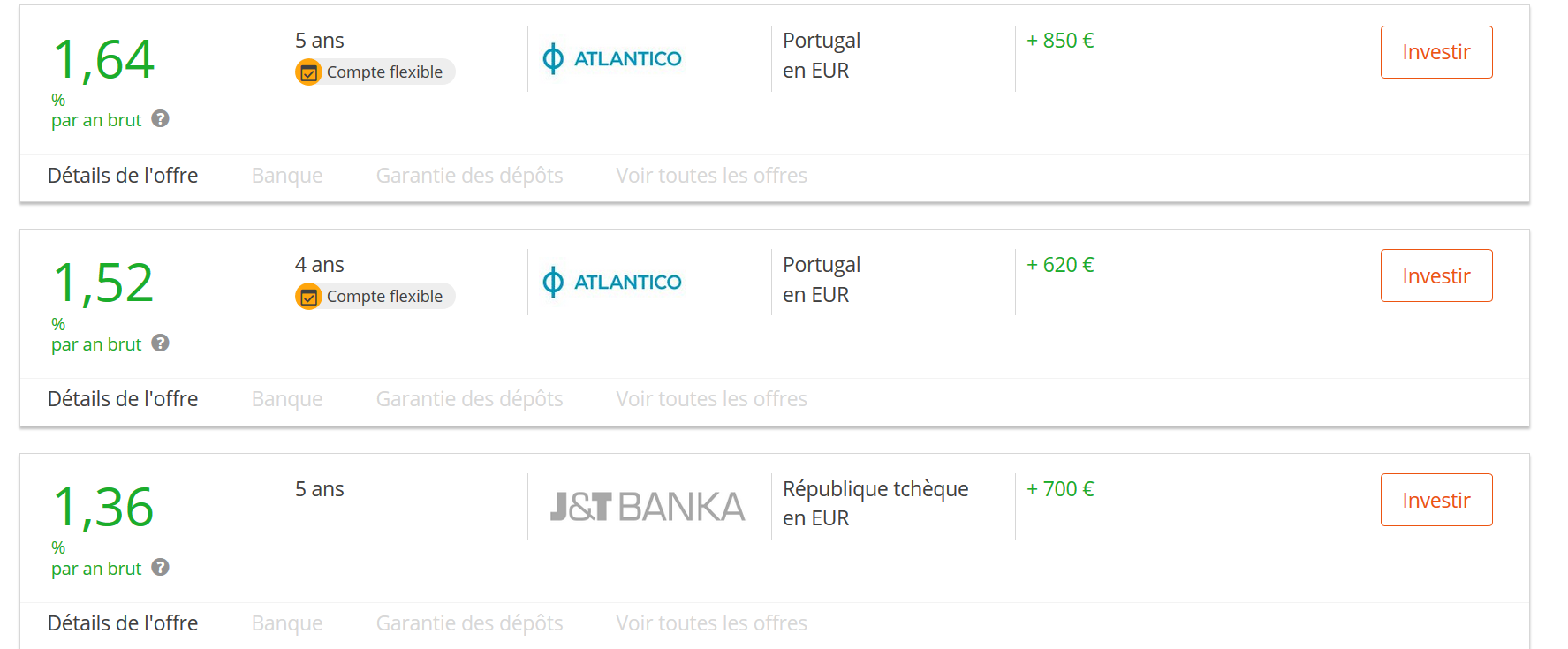

Du coté de raisin.fr, vous pouvez faire fructifier votre épargne à un taux de 1,64%. Raisin vous ouvre l’accès aux comptes d’épargne aux taux d’intérêts les plus intéressants, partout en Europe.

*Screenshot du 08/11/2018. Le taux taux annuel brut peut avoir changé depuis: Consulter le site https://www.raisin.fr

Il est clair que les livrets d’épargne ne sont pas très rémunérateurs. Néanmoins, ils restent indispensables pour ce constituer un coussin de sécurité, faire fructifier son capital et diversifier son portefeuille.

ATTENTION: Ne vous laissez pas séduire par les investissements à très haut rendement (High-Yield Investment Program) .

Ce genre de programme vous promet un rendement très élevé sur votre investissement. Jusqu’à 5% par jour…

Ce sont des arnaques et la plupart du temps, Ces sites disparitions avec vos économies. Gardez en tête que si c’est trop beau pour être vrais, c’est que c’est surement le cas”.

Si l’investissement en bourse vous intéresse, mais que vous ne pouvez pas encore investir d’argent réel, boursorama vous permet de créer un portefeuille virtuel et de suivre au jour le jour le cours des actions et les performances de votre portefeuille virtuel.

à propos de Lorenzo Martini

Je vis entre l’Europe et l’Asie du Sud-Est.

Sans bureau. Sans patron.

J’ai construit des systèmes qui continuent de générer de l’argent même quand je ne travaille pas.

Ce site en montre quelques morceaux.

Le reste… je le réserve aux emails.