Le pire cauchemar d’un parent, c’est pas “il va se casser une dent”. C’est le voir grandir sans éducation financière. Parce que là, c’est pas une dent qu’il perd. C’est 20 ans. Minimum.

Moi, j’ai démarré de zéro. Le vrai zéro. Celui où tu lances des petits projets juste pour payer les factures, et où tu n’as même pas le luxe de penser “vision”, “startup”, “croissance”. Tu fais comme 99% des gens : tu survis. Sauf qu’à force de survivre… tu finis par construire une vie qui ne ressemble à rien. Et un jour tu te réveilles avec cette pensée bien sale : “Ah ouais… j’ai bossé pour la machine.”

Donc oui, je suis obsédé par le revenu passif. Oui, je parle systèmes. Et oui, j’investis en bourse. Pas parce que je suis un génie. Mais parce que le cash qui dort… meurt. Lentement, discrètement, avec un sourire d’inflation.

Mon objectif n’est pas de “devenir riche”. Mon objectif est plus simple (et plus sérieux) : que mon fils ne démarre pas avec un cerveau financier vide. Le capital n’est qu’un support pédagogique. Je veux qu’à 16 ans il puisse voir noir sur blanc : “Papa a acheté des parts d’entreprises”, “ça valait X”, “aujourd’hui ça vaut Y”, et surtout “le temps fait le boulot… si tu le laisses bosser.”

Et ensuite ? S’il décide de tout cramer à 18 ans pour jouer au casino de la vie… ce sera le prix de la leçon. Mais au moins il saura. Et ça, rien que ça, c’est déjà rare.

⚠️ Parenthèse obligatoire : ceci n’est pas un conseil financier. Je ne suis pas conseiller, je ne connais pas ta situation, et je ne te dis pas quoi acheter. Je te partage mon expérience, mon raisonnement, et ma stratégie. Point.

Pourquoi Trade Republic dans l’histoire ? Parce que pour faire ça proprement, il me fallait un outil simple, automatisable, pensé long terme, et pas une usine à gaz de banque française. Trade Republic coche pas mal de cases (plans programmés, différentes enveloppes selon objectifs, etc.). Mais retiens surtout ça : Trade Republic n’est pas le sujet. C’est le tournevis. Le vrai sujet, c’est comment tu construis un patrimoine qui ne dépend pas de ta motivation du lundi matin.

🧠 Investir 100€/mois en bourse : le cheat code que 90% des gens méprisent

On va être honnête deux secondes : la plupart des gens ne manquent pas d’argent. Ils manquent de discipline. Ils veulent “investir quand ils auront plus”. Traduction : jamais. Parce que “plus”, c’est un mirage. Il y aura toujours une excuse, une dépense, un imprévu, un mois “un peu tendu”. Résultat : ils restent au même endroit… et ils appellent ça de la prudence.

👶📈 DÉMARREZ UN PLAN ÉPARGNE ENFANT DÈS AUJOURD’HUI ET ENCLENCHEZ LA MACHINE 📈👶

Moi, je préfère une vérité simple : un petit montant, tous les mois, écrase un gros montant une fois dans l’année. Parce que le marché ne récompense pas les héros. Il récompense les gens chiants. Réguliers. Répétitifs. Ennuyeux comme une horloge.

Et c’est là que Trade Republic devient intéressant pour un profil “revenu passif” : vous programmez un investissement automatique, vous n’y pensez plus, et vous laissez le temps faire son sale boulot (dans le bon sens). L’idée n’est pas de jouer au trader. L’idée, c’est de construire un système qui investit pendant que vous vivez votre vie.

Maintenant, je vous pose une question : vous pensez vraiment que 100€ par mois, c’est “rien” ? Parfait. Gardez cette pensée. Et regardez ce que donne “rien” sur le long terme.

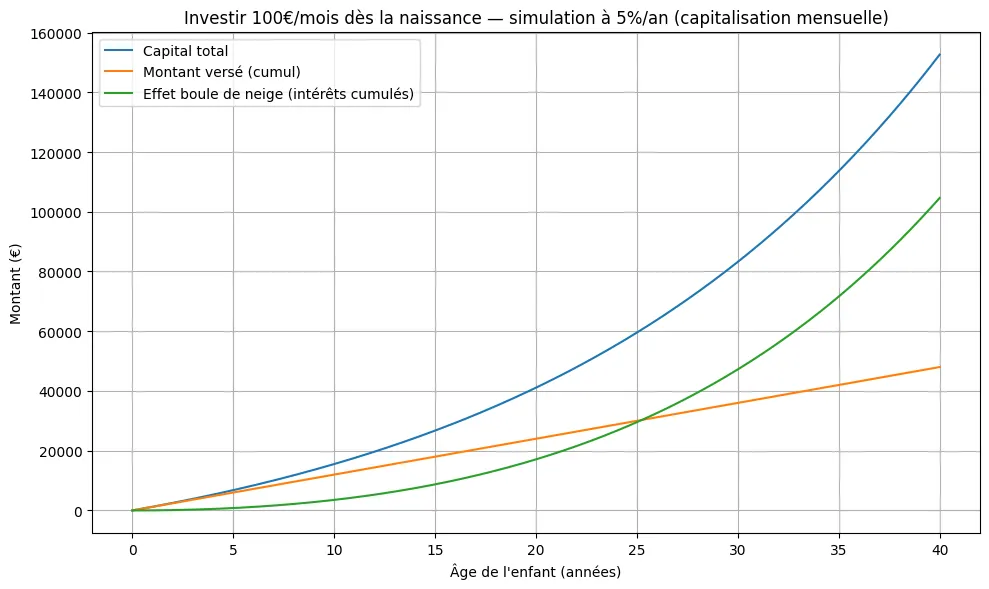

Hypothèse volontairement sobre : 100€/mois, rendement estimé 5%/an, intérêts composés mensuels. Et je le précise pour les gardiens du temple : chiffres bruts, sans fiscalité, sans frais éventuels, sans garantie, sans magie. Juste une simulation pour comprendre la mécanique.

Sur cette base, voilà ce que ça donne :

- 20 ans : vous avez versé 24 000€ → valeur estimée 41 103€ (gain cumulé ~17 103€)

- 25 ans : versé 30 000€ → 59 551€ (gain ~29 551€)

- 30 ans : versé 36 000€ → 83 226€ (gain ~47 226€)

- 35 ans : versé 42 000€ → 113 609€ (gain ~71 609€)

- 40 ans : versé 48 000€ → 152 602€ (gain ~104 602€)

Le passage le plus important, c’est celui que votre cerveau refuse souvent d’accepter : plus le temps passe, moins votre effort compte dans le résultat final. Au début, vous construisez. Ensuite, c’est le système qui accélère. Et c’est là que le “petit 100€” devient insultant… pour tous ceux qui ont passé 20 ans à “réfléchir”.

Vous voulez une version encore plus brutale ? Si vous pouvez faire 200€/mois au lieu de 100€, vous ne cherchez pas un nouveau tableau. Vous multipliez l’idée par deux. Le principe ne change pas : c’est le temps qui fait le sale boulot, pas votre génie. Le génie, c’est juste de ne pas arrêter.

Et maintenant, on arrive au point qui me plaît le plus : si vous appliquez ça à un enfant, vous n’achetez pas des actions. Vous achetez du temps. Et le temps, c’est la seule monnaie que les riches prennent au sérieux.

👶 Investir pour son enfant : la méthode la plus simple pour ne pas le laisser idiot à 20 ans

On va arrêter l’hypocrisie deux secondes : la plupart des parents “épargnent” pour leur enfant… comme ils rangent leur garage. Avec de bonnes intentions, zéro plan, et un gros bordel au final.

🧠💥 COMMENCEZ À INVESTIR POUR VOTRE ENFANT ET LAISSEZ LE TEMPS FAIRE LE RESTE 💥🧠

Le vrai sujet, ce n’est pas “mettre un peu d’argent de côté”. Le vrai sujet, c’est : est-ce que votre gosse aura un cerveau financier… ou juste un compte en banque vide et une vie de salarié frustré ?

Moi, j’ai démarré avec rien. Ça m’a forgé, oui. Mais ça m’a surtout obligé à faire un truc que je déteste : penser court terme. Quand tu dois payer tes factures, tu lances des “petits projets” qui payent vite. Tu ne peux pas viser des projets plus ambitieux, plus longs, plus gros. Parce que t’as pas le luxe du temps. Et c’est là que le capital change tout : pas pour “devenir riche”. Pour acheter de la marge de manœuvre.

Donc l’idée derrière “investir pour son enfant” est simple : tu ne lui offres pas de l’argent. Tu lui offres du temps compressé. Et tu lui offres surtout un truc bien plus rare : un exemple. Le jour où il est assez grand (genre 16 ans), tu ne lui fais pas un discours. Tu lui montres un truc concret : “Regarde. J’ai acheté des parts d’entreprises. J’ai laissé le temps bosser. Et maintenant tu comprends pourquoi les gens qui ‘attendent le bon moment’ finissent pauvres.”

Et c’est là que tout bascule : quand c’est pour toi, tu négocies. Quand c’est pour ton enfant, t’as beaucoup moins envie de faire le clown. C’est un verrou psychologique. Tu touches moins au capital. Tu restes régulier. Tu construis.

Maintenant, si tu veux le faire proprement (et pas à la banque avec des frais planqués et un conseiller qui te vend son produit de la semaine), il te faut un une plateforme d’épargne simple, automatisable, et sans friction. Trade Republic pousse clairement ce truc-là : ils proposent un Plan Épargne Enfant.

Et ils ont compris une règle de vente basique : les gens procrastinent, donc il faut une carotte. Résultat : ils annoncent 50 € en ETF offerts pour l’ouverture d’un Plan Épargne Enfant.

Je te le dis comme je le pense : si tu comptais déjà investir pour ton enfant, ça te fait un bonus de départ. Si tu ne comptais pas le faire… tu vas continuer à remettre à plus tard, et dans 10 ans tu diras “j’aurais dû”. Classique.

Et si t’as pas d’enfant ? Même logique. Tu fais la même chose pour toi : investissement programmé, long terme, cerveau éteint, système allumé. Et si tu veux optimiser en France, Trade Republic met aussi en avant son PEA et le fait qu’il est “sans frais” via les plans d’épargne, avec le plafond légal de 150 000 €.

Bref : tu peux soit continuer à “réfléchir”, soit ouvrir ton compte et commencer. Parce que ce jeu-là est simple : ceux qui démarrent tôt gagnent du temps. Ceux qui attendent paient le prix.

🏦 PEA ou compte-titres sur Trade Republic : choisis ton arme (et arrête de procrastiner)

👶🔥 OUVREZ UN PLAN ÉPARGNE ENFANT AVANT LE 17 MARS ET RECEVEZ 50€ EN ETF 🔥👶

Le problème de la bourse, ce n’est pas la bourse. Le problème, c’est l’être humain. Tu lui donnes trop d’options, il se transforme en philosophe. Il “compare”. Il “se renseigne”. Il “attend le bon moment”. Et dans six mois il est toujours au point de départ, avec la même phrase en boucle : “Je m’y mets bientôt.”

Donc on fait simple. Trade Republic te laisse plusieurs portes d’entrée. Et toi tu dois juste répondre à une question : tu veux investir pour quoi ?

🎯 Cas n°1 : tu veux investir pour toi, en mode simple et flexible

Tu prends un compte-titres (CTO). C’est le mode “je commence maintenant”. Tu peux acheter des actions, des ETF, diversifier, programmer un plan automatique, et passer à autre chose. Pas besoin d’être un expert, pas besoin de faire du trading, pas besoin de suivre l’actu comme un journaliste boursier. Tu veux juste un système qui tourne pendant que tu vis ta vie.

Et Trade Republic pousse exactement ce comportement : investir “à partir de 1€” et automatiser.

🇫🇷 Cas n°2 : tu veux investir pour toi ET optimiser fiscalement en France

Tu regardes le PEA. Là, tu joues le long terme dans le cadre français : plafond de versement 150 000€, et Trade Republic met en avant un “PEA sans frais sur les plans d’épargne”.

Traduction : si tu veux faire du “petit montant, tous les mois, pendant des années”, le PEA est clairement fait pour toi. Pas besoin de faire le malin. Tu programmes, tu laisses tourner, tu construis.

👶 Cas n°3 : tu veux investir pour ton enfant

Tu ne cherches pas midi à quatorze heures. Tu ouvres le Plan Épargne Enfant et tu appliques exactement la même logique que la section 100€/mois : régularité, long terme, cerveau éteint, système allumé. Trade Republic le met en avant officiellement.

Et là, ils font un truc malin (et très “conversion”) : ils te poussent à démarrer maintenant avec une carotte.

🎁 Compte enfant : le bonus qui te force à arrêter de “réfléchir”

Je vais te dire un truc simple : la plupart des gens ne passent jamais à l’action sans déclencheur. Ils ont besoin d’un prétexte. D’une deadline. D’un petit coup de pied au cul.

Trade Republic l’a compris, donc ils annoncent : 50 € en ETF offerts si tu ouvres un Plan Épargne Enfant avant le 17 mars (c’est écrit noir sur blanc sur leur page).

Ce genre d’offre, ça change, ça bouge, ça s’arrête, donc tu fais le réflexe intelligent : tu lis les conditions dans l’app au moment de l’ouverture. Mais le point est là : si tu voulais investir pour ton enfant “un jour”, voilà ton rappel : le futur n’attend pas tes bonnes intentions.

Et si tu n’as pas d’enfant ? Même logique : tu ouvres ton compte pour toi. CTO ou PEA. Tu programmes. Tu démarres. Parce que la différence entre ceux qui s’en sortent et ceux qui parlent, c’est rarement “la connaissance”. C’est le premier virement.

Je ne suis pas conseiller financier. Je ne te dis pas quoi acheter. Je ne te promets pas un rendement. Je te montre une logique : long terme, automatisation, discipline, diversification. Le reste dépend du marché, de ta tolérance au risque, et de ton comportement.

🔁 Plans d’investissement programmés : le système qui travaille pendant que tu vis

On va être clair : si ton plan dépend de ta motivation… ton plan est mort. La motivation est instable. Elle dépend de ton humeur, de ton chiffre du mois, de la météo, de l’actualité, du marché, de ton ego. Autant dire que si tu comptes sur elle pour construire un patrimoine sur 20 ans, tu es déjà en train de perdre.

🚀🎁 OUVREZ VOTRE COMPTE TRADE REPUBLIC ET PROFITEZ D’UN BONUS EN ETF À L’INSCRIPTION 🎁🚀

Ce qui change la donne, ce n’est pas l’action miracle. C’est l’automatisation. C’est exactement pour ça que j’utilise les plans d’investissement programmés.

Je définis un montant mensuel — environ 10% de mes revenus nets, ajustable parce que mes revenus sont variables — et ça part tout seul. Pas besoin d’y penser. Pas besoin de “sentir le marché”. Pas besoin d’attendre le bon moment. Le bon moment, c’est tous les mois.

Et c’est là que Trade Republic colle parfaitement à une logique revenu passif : tu peux programmer tes achats d’actions ou d’ETF, à partir de petits montants, et laisser le système exécuter. Tu n’es plus dans le “je vais investir quand j’aurai le temps”. Tu es dans le “c’est déjà en train de se faire”.

Je ne fais pas de trading. Je ne passe pas mes journées à analyser des graphiques. Je ne cherche pas à battre le marché comme si c’était un jeu vidéo. J’ai mieux à faire : construire des systèmes, développer des projets, générer du cash ailleurs. La bourse, dans mon cas, est une couche supplémentaire. Un bonus. Un accélérateur silencieux.

Et surtout, je joue le long terme. Je privilégie un mix : des actions de croissance (parce que la tech façonne le monde actuel), des entreprises solides, parfois des dividendes. Quand je touche des dividendes, je les réinvestis. Effet boule de neige. Pas spectaculaire au début. Impressionnant sur la durée.

Airbnb. Alphabet. Amazon. Apple. BYD. Ce sont des exemples de positions que j’ai prises. Pas des recommandations. Juste une illustration : diversification, exposition tech, grandes marques. Et oui, certaines lignes montent, d’autres baissent. Je m’en fous. Je ne suis pas là pour gagner le mois. Je suis là pour gagner les décennies.

Le vrai luxe, ce n’est pas de savoir prédire le marché. C’est de pouvoir l’ignorer.

Et pour pouvoir l’ignorer, il faut que ton système tourne sans toi. C’est ça, la différence entre “j’investis” et “je m’intéresse à la bourse”.

Si tu veux appliquer exactement la même logique, tu sais quoi faire : ouvrir ton compte (CTO ou PEA selon ton objectif), programmer un montant que tu peux oublier, et laisser le temps faire le boulot. Pas demain. Pas “quand ça ira mieux”. Maintenant.

🚀 Et si tu avais acheté Amazon, Nvidia ou Google “au début” ? (Spoiler : tu aurais trouvé une excuse)

On va faire un exercice simple. Pas pour te faire rêver. Pour te faire mal (gentiment). Imagine : on est au début des années 2000. On te parle de Google. De Amazon. De Nvidia. Tu fais quoi ?

Tu fais exactement ce que font 90% des gens : tu chipotes. “C’est trop cher.” “C’est risqué.” “J’attends que ça baisse.” “Je m’y mets quand j’ai plus de visibilité.” Traduction : tu préfères la sensation d’être prudent plutôt que la réalité d’être rentable.

Et c’est là que le marché t’enterre vivant, sans même forcer. Parce que le marché ne punit pas l’ignorance. Il punit l’attentisme. Pendant que tu cherches le timing parfait, le temps fait son boulot… chez les autres.

Un détail qui calme tout le monde : Google a fait des splits. Résultat, une action achetée à l’IPO en 2004 équivaut aujourd’hui à 40 actions (20 GOOGL + 20 GOOG), selon Nasdaq.

Je ne te dis pas “achète Google”. Je te montre juste ce que fait une entreprise qui grandit pendant que toi tu “réfléchis”.

Même délire avec Nvidia : la boîte a fait plusieurs splits et l’effet cumulé de ses splits historiques est monstrueux (ratio cumulé 480:1 selon Macrotrends).

Tu vois le message ? Ce n’est pas “j’ai deviné un coup”. C’est “j’ai tenu assez longtemps pour laisser une tendance me payer”.

Et Amazon ? Même si tu ne connais rien à la bourse, tu sais ce que tu aurais dit à l’époque : “Ouais mais bon, vendre des livres sur internet…” Et aujourd’hui ? Amazon, c’est l’e-commerce, la logistique, le cloud, et une machine de guerre. L’historique de prix existe, et ça refroidit les débats de comptoir.

Maintenant, attention au piège : je ne suis pas en train de te dire d’acheter ces actions-là. Je suis en train de te dire un truc plus simple, plus violent, plus utile : le vrai cheat code, ce n’est pas de prédire. C’est de démarrer. Parce que la majorité des gens ne ratent pas “la bonne action”. Ils ratent la seule décision qui compte : commencer à investir régulièrement.

Et c’est là que l’outil devient important. Pas parce que “la plateforme va te rendre riche”. Parce qu’un système doit être sans friction. Si c’est compliqué, tu lâches. Si tu dois réfléchir à chaque achat, tu lâches. Si chaque ordre te donne l’impression de faire un acte chirurgical, tu lâches.

Les plans d’investissement programmés, c’est justement l’inverse : tu automatises, tu retires l’émotion, tu retires l’ego, tu retires le drama. Trade Republic explique le fonctionnement des savings plans (plans programmés), et c’est exactement le comportement que tu veux si tu joues long terme.

Donc retiens ça : l’histoire de Google/Nvidia/Amazon ne sert pas à fantasmer. Elle sert à te rappeler un truc humiliant : dans 10 ans, tu ne regretteras pas d’avoir été imparfait. Tu regretteras d’avoir été absent.

📌 Ma stratégie réelle : croissance + dividendes + diversification (et pourquoi je m’en fous de l’actu)

📈🔥 CRÉEZ VOTRE COMPTE TRADE REPUBLIC DÈS AUJOURD’HUI ET RECEVEZ UN BONUS EN ETF POUR DÉMARRER 🔥📈

Je vais te décevoir si tu cherches un “plan secret”. Il n’y a pas de formule magique. Mon avantage n’est pas dans l’intelligence. Il est dans le comportement. Je ne fais pas le beau avec des graphiques. Je ne joue pas au trader. Je ne me prends pas pour Bloomberg. Je fais un truc mille fois plus rentable : je reste en place.

1) Je ne trade pas. Je construis.

La majorité des gens arrivent en bourse comme au casino : ils veulent une émotion, un frisson, une histoire à raconter. Résultat : ils achètent quand ça monte, ils vendent quand ça baisse, et ils appellent ça “apprendre”. Non. Ça s’appelle payer des frais + payer du stress + payer des erreurs.

Moi, je joue un autre jeu : le jeu long. Je m’en fous de gagner la semaine. Je veux gagner la décennie. Donc je fais très peu d’achats/ventes “au feeling”. Ça arrive, oui, parfois une action me fait de l’œil, parfois je sors d’une ligne… mais ce n’est pas un sport quotidien. Mon activité principale, c’est mon business. La bourse, c’est une couche de patrimoine. Pas un métier.

2) Je mixe croissance + dividendes, parce que je ne suis pas un religieux.

Il y a deux camps dans la finance : ceux qui hurlent “DIVIDENDES !” et ceux qui hurlent “CROISSANCE !”. Comme si la vie était un match PSG/OM.

Moi, je prends ce qui marche. Les dividendes, c’est utile pour une raison très simple : ça te donne une “preuve” que le système tourne. Une petite dopamine trimestrielle sur certaines actions, et ton cerveau comprend que ce n’est pas juste une courbe sur un écran. Ensuite, le move intelligent, c’est ce que 90% des gens ne font pas : tu réinvestis. Tu ne te paies pas un resto “pour célébrer”. Tu rachètes des morceaux d’actifs. Et tu laisses l’effet boule de neige faire le sale boulot.

La croissance, elle, fait une autre partie du job : elle pousse le portefeuille. Elle capitalise sur les tendances lourdes. Et oui, aujourd’hui, la tech est un moteur du monde. Je ne dis pas “la tech va gagner à coup sûr”. Je dis : “si je devais parier sur ce qui façonne demain, je ne miserais pas sur les bougies parfumées”.

3) Je diversifie, parce que je préfère dormir que jouer au génie.

Je vais être très clair : je ne suis pas “le meilleur” pour te dire quelle action acheter. Je ne fais pas des analyses de bilans pendant 6 heures. Je ne prétends pas prédire l’avenir. Je fais un truc beaucoup plus sain : je diversifie.

Pour te donner une idée (exemples, pas recommandations), j’ai eu / j’ai des lignes comme : Airbnb, BYD, Alphabet, Apple, Amazon. Ça couvre plusieurs dynamiques : plateformes, tech, consommation, international. Et oui, parfois tu prends une claque sur une ligne (coucou BYD quand ça tire la gueule). Ça arrive. C’est pour ça que je ne m’excite pas sur “une seule conviction”. Je préfère avoir raison globalement que briller sur X.

Mon cerveau n’a pas besoin d’être rassuré par une action parfaite. Il a besoin d’un portefeuille cohérent. Et la cohérence, c’est diversification + régularité + temps.

4) Le vrai hack : je programme, puis j’oublie.

Je sais que ça frustre les gens d’entendre ça, mais c’est la vérité : mon meilleur move, ce n’est pas de “choisir”. C’est de programmer.

J’ai mis en place un investissement automatique mensuel qui représente environ 10% de mes revenus nets (ajustable parce que mes revenus sont variables). Je ne donne pas le montant, parce qu’on s’en fout : la mécanique est la même à 50€, 100€ ou 500€. Le point, c’est que ça part sans discussion. Et quand ça part sans discussion, tu élimines 90% des erreurs humaines : procrastination, peur, euphorie, timing débile.

C’est là que Trade Republic devient pratique : tu peux exécuter ce plan sans te transformer en gestionnaire de ton propre stress. Tu mets en place ton système, tu laisses tourner, tu reviens dans 6 mois. Et bizarrement… il s’est passé quelque chose. Pendant que toi tu vivais.

5) Micro-clause anti-ennuis (à lire avant de crier)

Je ne suis pas conseiller financier. Je ne te dis pas quoi acheter. Je te montre une stratégie de comportement : long terme, automatisation, diversification, réinvestissement des dividendes. Le reste dépend de ton profil, de ta tolérance au risque et du marché. Si tu veux des certitudes, achète un DVD “devenez riche en 7 jours” et reviens me dire comment ça s’est passé.

🧬 Et maintenant, on change d’échelle

🎁📊 PROFITEZ DU BONUS EN ETF EN OUVRANT UN PLAN ÉPARGNE ENFANT 🎁📊

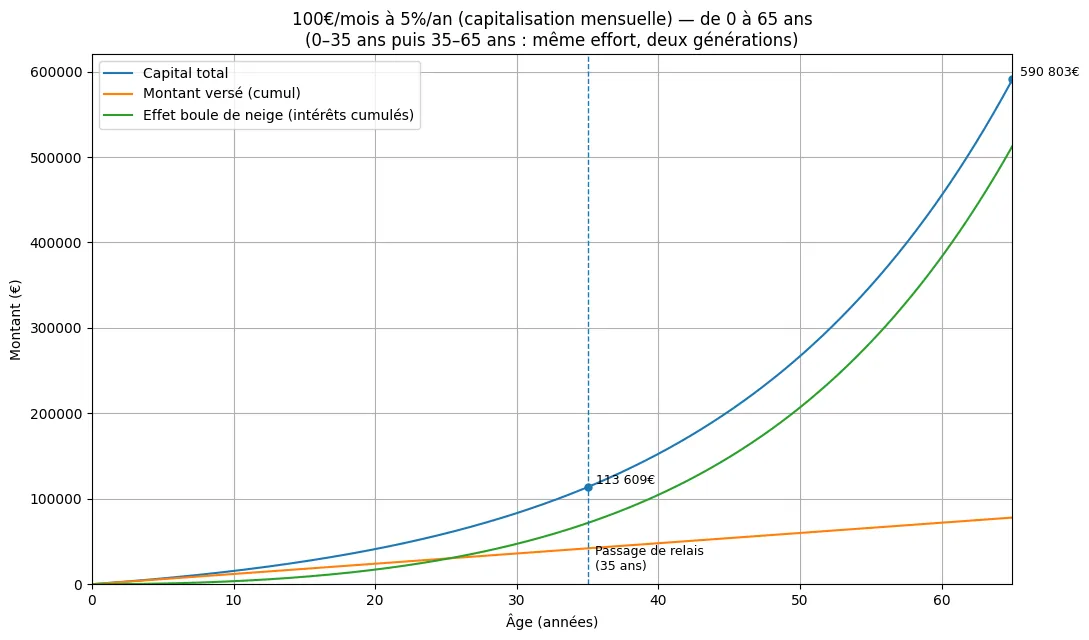

On a vu ce que 100€ par mois peuvent produire sur 30 ou 35 ans. Très bien. Mais le vrai levier n’est pas là. Le vrai levier, c’est ce qui se passe après.

Reprenons la base validée : à 35 ans, avec 100€ par mois investis à 5% brut annuel composé, on obtient environ 113 609€. Chiffres bruts. Sans fiscalité. Sans impôt sur les dividendes. Sans frais. Sans succession. Juste la mécanique mathématique.

Maintenant, imagine une chose simple. Ton enfant récupère ce capital à 35 ans. Il ne le retire pas. Il ne le dilapide pas. Il comprend la logique. Il laisse les 113 609€ travailler, et il ajoute à son tour 100€ par mois pendant 30 ans, toujours sur la même hypothèse de 5%, toujours en projection brute.

À 65 ans, on approche les 590 000€.

Relis ça calmement.

Moins de 80 000€ injectés sur deux générations.

Presque un demi-million en projection brute.

Ce n’est pas spectaculaire. Ce n’est pas viral. Ce n’est pas “sexy”. C’est simplement la conséquence du temps cumulé.

Et évidemment — je le précise noir sur blanc — on parle ici de projections brutes. La fiscalité, les impôts, les règles de succession, les frais éventuels dépendront du pays, de la législation future, de la situation familiale. Personne ne sait à quoi ressemblera la fiscalité dans 20 ou 30 ans. Ce qu’on observe ici, c’est la structure mathématique pure.

Et cette structure est puissante.

Parce qu’à partir du moment où la première génération enclenche la machine, la seconde n’a plus besoin de repartir de zéro. Elle prolonge. Elle amplifie. Elle accélère.

La différence entre un patrimoine isolé et une trajectoire générationnelle, c’est ça : la continuité.

⏳ Le vrai luxe, ce n’est pas l’argent. C’est l’avance.

On peut tourner autour du pot autant qu’on veut, comparer les plateformes d’investissements, attendre une correction, lire dix articles de plus. Mais au fond, la mécanique est simple : soit vous mettez en place un système maintenant, soit vous laissez passer des années que vous ne rattraperez jamais.

Ce que vous construisez pour votre enfant n’a pas besoin d’être spectaculaire. Il n’a pas besoin d’un coup brillant. Il a besoin d’une avance. Une avance que lui ne peut pas créer seul à deux ans. Une avance que vous pouvez enclencher avec quelque chose d’absurdement banal : un montant régulier, programmé, laissé tranquille.

Ce n’est pas glamour. Ce n’est pas viral. C’est efficace.

Et oui, il existe aujourd’hui des plateformes qui rendent ça simple. Ouvrir un compte sur Trade Republic, mettre en place un plan automatique, éventuellement profiter d’un bonus d’inscription ou d’un bonus pour un compte enfant si les conditions sont réunies… très bien. Prenez-les si vous le souhaitez. Mais ne vous trompez pas de sujet : le bonus n’est pas l’argent offert au départ. Le bonus, ce sont les 15 ou 20 années qui commencent à tourner à partir du moment où vous décidez.

Dans vingt ans, vous ne vous souviendrez plus du jour exact où vous avez ouvert le compte. Votre enfant, lui, verra le résultat.

La question n’est donc pas “est-ce que c’est le bon moment ?”

La question est : combien d’années êtes-vous prêt à laisser filer avant de commencer ?

Parce que le temps avance.

Toujours.

Et ceux qui construisent tôt n’ont pas besoin d’expliquer plus tard.

PS : Les liens Trade Republic présents dans cet article sont des liens d’affiliation : si tu passes par eux, on touche tous les deux un bonus en ETF. Si j’ai pris le temps d’écrire cet article, c’est pas pour “placer un lien” — c’est parce que j’utilise Trade Republic moi-même. Et sur ce blog, l’affiliation est rare : quand je mets un lien, c’est une vraie recommandation .

👶💼 CRÉEZ UN COMPTE ENFANT SUR TRADE REPUBLIC ET METTEZ EN PLACE VOTRE PLAN AUTOMATIQUE 💼👶

à propos de Lorenzo Martini

Je vis entre l’Europe et l’Asie du Sud-Est.

Sans bureau. Sans patron.

J’ai construit des systèmes qui continuent de générer de l’argent même quand je ne travaille pas.

Ce site en montre quelques morceaux.

Le reste… je le réserve aux emails.