Dernière mise à jour : Février 2026

Vous cherchez une idée d’investissement capable de générer un revenu passif ? Alors autant poser le décor sans poésie inutile : laisser votre argent dormir sur un compte courant, c’est souvent le meilleur moyen de le voir maigrir en silence. Même quand l’inflation “se calme”, elle reste là : 1,7 % en janvier 2026 dans la zone euro. Et ça, c’est la moyenne. Votre panier à vous, lui, ne demande pas la permission.

La bonne nouvelle, c’est que l’investissement n’est plus un club privé. Les particuliers reviennent sur les marchés : en France, l’AMF constate que l’activité des investisseurs particuliers remonte, avec un intérêt marqué pour les actions et les ETF. Et ce n’est pas un micro-trend : les ETF sont devenus une autoroute mondiale, avec 13,8 trillions de dollars d’encours fin 2024.

La mauvaise nouvelle ? Toutes les idées d’investissement ne se valent pas. Et tous les “revenus passifs” ne sont pas passifs.

Créer des revenus passifs, ce n’est pas chercher un hack. C’est choisir des actifs, comprendre le risque, et construire un système que vous pouvez tenir dans la durée.

Dans cet article, vous allez découvrir 18 idées d’investissement concrètes pour générer des revenus passifs, adaptées à un public francophone en 2026 :

- Bourse

- Immobilier

- Financement participatif

- Business digitaux

- Actifs alternatifs

Pour chaque idée, vous aurez l’essentiel, sans roman :

- Comment ça marche

- Quel type de revenu passif viser

- Pour qui c’est pertinent

- Les risques à connaître

Cet article ne constitue pas un conseil financier. Tout investissement comporte un risque de perte en capital. Faites vos propres recherches et assurez-vous de comprendre ce que vous faites avant d’engager votre argent.

Sommaire

📈 Investir en bourse pour générer un revenu passif

La bourse, pendant longtemps, c’était “réservé aux autres”. Trop compliqué, trop technique, trop intimidant. En 2026, la réalité est beaucoup plus simple : un particulier peut investir en ligne, depuis une application, avec de petits montants, acheter des fractions d’actions, et utiliser des ETF pour diversifier sans se compliquer la vie.

L’accès s’est démocratisé. La barrière n’est plus l’argent : c’est souvent le mental, et surtout la capacité à s’y tenir.

Parce que oui, même si vous n’avez pas beaucoup de moyens, vous pouvez investir. Même 20 € par mois, automatisés, ça compte. Ce n’est pas le montant du premier mois qui change une vie, c’est l’accumulation sur le long terme. Et c’est exactement ce que permet la bourse quand elle est utilisée comme un outil de construction de capital, pas comme un jeu.

Ce qui fait la différence, ce n’est pas de trouver “le bon coup”. C’est de comprendre comment fonctionne un investissement boursier sur le long terme : diversification, discipline, horizon long. Un revenu passif boursier ne se construit pas en une semaine ni avec un timing parfait. Il se construit avec une mécanique simple, répétée, et exécutée sans friction.

Et justement, c’est là que l’outil compte : pas pour spéculer, mais pour investir facilement et tenir dans la durée. Trade Republic fait partie des solutions qui ont rendu ça accessible au grand public.

Et si vous ouvrez un compte via les liens présents dans cet article, vous recevez un bonus de bienvenue sous forme de fraction d’action (Apple, Amazon, Tesla, ou autre). Le titre et le montant sont aléatoires, et l’accès au bonus dépend de conditions à respecter : vous les trouverez directement au moment de l’inscription sur le site.

Investir via une plateforme comme Trade Republic

Si votre stratégie repose sur l’investissement régulier — notamment via des ETF — alors l’outil que vous utilisez devient stratégique. Pas pour faire des “coups”. Pour exécuter proprement, sans friction, mois après mois.

🎁 OUVREZ VOTRE COMPTE TRADE REPUBLIC ET RECEVEZ DES FRACTIONS D’ACTIONS OFFERTE À L’INSCRIPTION 🎁

C’est précisément ce que permet Trade Republic : une interface simple, des frais lisibles (1 € par ordre sur les transactions classiques), et surtout la possibilité de mettre en place des plans d’investissement programmés. Vous choisissez un montant, vous sélectionnez vos actifs, et l’investissement s’exécute automatiquement à la fréquence définie. C’est sobre, efficace, et parfaitement adapté à une logique long terme.

L’offre couvre un large univers d’actions et d’ETF, ce qui permet de construire un portefeuille diversifié sans multiplier les intermédiaires. Les fonds espèces bénéficient par ailleurs d’une garantie des dépôts jusqu’à 100 000 € via la banque partenaire, ce qui replace le sujet de la sécurité dans un cadre réglementé clair.

En ouvrant un compte via les liens présents sur ce site, tout nouveau client reçoit un bonus sous forme de fraction d’action. Le titre attribué et le montant sont aléatoires, et l’obtention dépend de certaines conditions à consulter directement sur le site au moment de l’inscription. Ce n’est pas un argument d’investissement en soi, mais un avantage concret pour démarrer.

Pour ceux qui veulent aller plus loin, j’ai détaillé ma stratégie concrète : comment je construis un portefeuille simple, comment j’automatise mes achats, et surtout comment j’évite les erreurs de débutant. Je vous laisse le guide ici.

Alternatives à Trade Republic : d’autres plateformes pour investir en bourse

Selon votre profil, d’autres plateformes peuvent mieux correspondre à votre façon d’investir.

Revolut, par exemple, intègre l’investissement directement dans son application bancaire. Concrètement, vous ouvrez un compte, vous gérez votre carte, vos virements… et vous pouvez acheter des actions depuis la même interface. L’expérience est fluide, intuitive, pensée pour les particuliers qui veulent centraliser leurs finances au même endroit. Vous pouvez investir sur des actions américaines et européennes, suivre votre portefeuille en temps réel, et passer vos ordres directement depuis votre smartphone. Pour beaucoup, la simplicité d’usage est un vrai déclencheur.

Boursobank (anciennement Boursorama Banque) fonctionne différemment. On est ici sur une banque en ligne complète, avec un compte-titres ou un PEA intégré. L’approche est plus traditionnelle, plus “patrimoniale”, et rassure ceux qui préfèrent investir dans un cadre bancaire français établi. Vous ouvrez votre compte, vous accédez aux marchés, vous pouvez investir sur actions, ETF, produits diversifiés, le tout dans un environnement réglementé et familier. C’est souvent une porte d’entrée naturelle pour ceux qui veulent investir tout en restant dans un cadre bancaire classique.

De son côté, XTB s’adresse davantage aux profils qui souhaitent aller un peu plus loin, avec plus d’outils d’analyse et une plateforme plus complète. Et Trading 212 reste une alternative populaire pour sa simplicité et son accessibilité.

Le point essentiel n’est pas de choisir “la meilleure plateforme”. C’est de choisir celle que vous allez réellement utiliser avec régularité. Une plateforme trop complexe décourage. Une plateforme trop limitée frustre. La bonne, c’est celle qui vous permet d’investir simplement, de suivre votre portefeuille sans stress, et de rester discipliné dans le temps.

🏠 Les idées d’investissement immobilier pour créer un revenu passif

L’immobilier reste une obsession française, et ce n’est pas un cliché : 57,4 % des ménages sont propriétaires de leur résidence principale. Et parmi ceux qui possèdent, une partie ne s’arrête pas à un seul bien : l’Insee rappelle qu’un tiers des propriétaires possède deux logements ou plus (donc, oui, l’investissement locatif n’est pas une légende urbaine).

Mais en 2026, l’immobilier a un piège : beaucoup l’imaginent “passif” par défaut. En réalité, il le devient uniquement si vous structurez le truc correctement : bon type de bien, bonne zone, bon modèle (courte durée, longue durée, parking, SCPI…), et surtout une gestion pensée pour ne pas vous aspirer votre temps. Sans méthode, ce n’est pas un revenu passif. C’est un deuxième job mal payé.

Dernier point important : l’immobilier attire encore, même chez ceux qui ne sont pas propriétaires bailleurs aujourd’hui. Un observatoire BPCE indique que 23 % des Français qui ne sont pas bailleurs privés se disent intéressés par l’idée de le devenir. Autrement dit : la demande est là, la concurrence aussi. Donc on arrête les décisions “au feeling” et on passe à des idées concrètes.

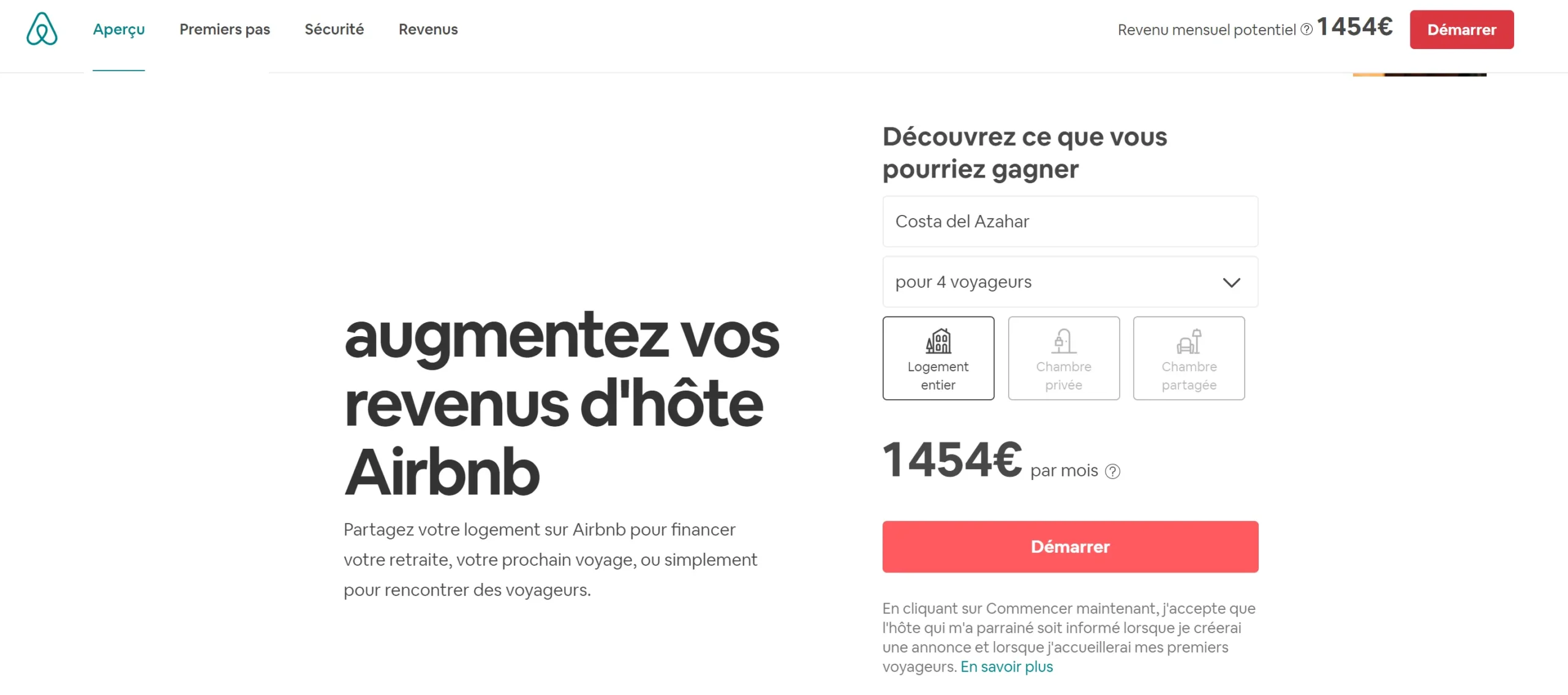

Louer son logement sur Airbnb (optimiser un actif que vous possédez déjà)

Vous partez en vacances cet été ? Très bien. Maintenant, question simple : votre logement, lui, il fait quoi pendant ce temps… il attend ?

C’est là que la location courte durée sur Airbnb peut créer un vrai déclic. Pas forcément pour “devenir rentier”. Mais pour transformer une période où votre appartement est vide en budget vacances. Concrètement : vous partez trois ou quatre semaines, des voyageurs viennent visiter votre ville, ils réservent votre logement, et une partie de ce qu’ils paient peut financer votre propre location ailleurs. Dans certains cas, vous ne “payez” plus vraiment votre logement de vacances : vous l’optimisez. Même logique, autre direction.

🏡 ESTIMEZ GRATUITEMENT COMBIEN VOTRE LOGEMENT PEUT GÉNÉRER SUR AIRBNB 🏡

Avant de fantasmer, vous regardez les chiffres. Et vous savez tout de suite si l’idée mérite 10 minutes… ou zéro.

Évidemment, ce n’est pas automatique. Le point clé n’est pas “Airbnb”. Le point clé, c’est le process. Pour que cela reste agréable (et pas un job déguisé), il faut structurer : ménage délégué, check-in autonome (boîte à clés sécurisée ou serrure), messages pré-écrits, calendrier et prix ajustés. Sans organisation, vous passez vos vacances à répondre à des notifications. Avec une organisation simple, vous transformez un logement vide en levier de financement.

Et si vous avez une résidence secondaire, c’est encore plus évident : un bien occupé quelques semaines par an peut souvent être optimisé bien davantage… à condition de respecter la réglementation locale et de faire les choses proprement.

Investir dans un bien dédié à la location courte durée sur Airbnb

Optimiser un logement existant est une chose. Acheter un bien spécifiquement pour l’exploiter sur Airbnb en est une autre. Ici, vous n’êtes plus dans l’opportunité ponctuelle. Vous êtes dans une logique d’investissement.

Airbnb n’est pas simplement une plateforme de mise en relation. C’est un canal de distribution. Et comme tout canal, il peut transformer un bien immobilier en véritable actif d’exploitation si le projet est construit dès le départ pour cela. L’erreur classique consiste à acheter un appartement “coup de cœur” en pensant que la demande suivra. En réalité, ce n’est jamais l’émotion qui crée la rentabilité, c’est la demande locale.

Avant même de visiter un bien, il faut analyser la ville sur Airbnb : nombre d’annonces similaires, taux d’occupation moyen, saisonnalité, prix moyen par nuit, événements locaux, attractivité touristique ou économique. Certaines villes secondaires françaises offrent parfois un meilleur rendement que des grandes métropoles saturées. À l’étranger, des pays comme l’Espagne restent attractifs dans certaines provinces, mais les biens réellement bien situés à moins de 100 000 € deviennent rares dans les zones premium. On peut encore trouver des tickets d’entrée accessibles dans des villes moins exposées médiatiquement, mais uniquement si la demande est réelle.

Investir pour Airbnb signifie également intégrer la gestion dès l’achat. Si vous investissez à distance, vous devez anticiper le coût d’un gestionnaire local, du ménage, du linge, de la maintenance. Le rendement brut affiché sur une simulation peut paraître séduisant ; le rendement net dépendra entièrement de votre organisation.

Airbnb peut offrir une rentabilité supérieure à la location longue durée dans certaines zones. Mais uniquement si le projet est pensé comme un modèle d’exploitation structuré : étude de marché sérieuse, positionnement clair (familial, business, premium), optimisation du taux d’occupation, et maîtrise des coûts.

La courte durée n’est pas plus simple.

Elle peut être plus rentable.

À condition d’être préparée.

Immobilier fractionné : investir dans la pierre à partir de petits montants

Tout le monde n’a pas 200 000 € à immobiliser dans un appartement. L’immobilier fractionné permet d’investir dans un bien à plusieurs, avec un ticket d’entrée parfois accessible dès quelques dizaines ou centaines d’euros. Le principe est simple : vous achetez une fraction d’un bien immobilier, et vous percevez une quote-part des loyers.

Des plateformes comme Bricks, RealT ou encore La Première Brique permettent ce type d’investissement, chacune avec un modèle légèrement différent. Certaines proposent de l’immobilier locatif fractionné avec revente possible des parts, d’autres sont davantage orientées vers le financement de projets immobiliers à court ou moyen terme.

L’avantage est évident : accessibilité et diversification. Vous pouvez répartir votre capital sur plusieurs biens, dans plusieurs villes, voire plusieurs pays, sans dépendre d’un seul locataire. C’est une façon de s’exposer à l’immobilier sans gestion directe.

Mais il faut comprendre les limites. La liquidité n’est pas garantie : revendre ses parts peut prendre du temps selon la plateforme et la demande. Le rendement dépend entièrement de la qualité du projet sélectionné et de la solidité de l’opérateur. Vous n’avez aucun contrôle opérationnel : vous investissez, vous déléguez totalement.

L’immobilier fractionné peut être une porte d’entrée intelligente pour diversifier son patrimoine. Ce n’est pas un substitut magique à l’immobilier classique, mais une brique complémentaire dans une stratégie globale.

Crowdfunding immobilier (financer des promoteurs)

Le crowdfunding immobilier fonctionne différemment de l’immobilier fractionné. Ici, vous ne touchez pas des loyers. Vous financez un promoteur ou un marchand de biens sur un projet précis : construction, rénovation, division, revente.

Le principe est simple : vous investissez pour une durée généralement comprise entre 12 et 36 mois. Si le projet se déroule comme prévu et que l’opération est menée à terme, vous récupérez votre capital avec des intérêts.

Des plateformes comme Homunity, Anaxago, La Première Brique ou Raizers proposent ce type d’investissement. Chaque projet est présenté avec un taux cible, une durée estimée, et un niveau de risque. Les rendements affichés peuvent sembler attractifs, souvent entre 8 % et 12 % brut selon les opérations.

Mais il faut comprendre ce que cela signifie. Ce rendement rémunère un risque réel. Retards administratifs, hausse des coûts, difficultés commerciales, défaut du promoteur : tout projet immobilier comporte des aléas. Ce n’est pas un livret d’épargne amélioré. C’est un financement d’opération.

La clé ici n’est pas de choisir “le plus haut rendement”. C’est de diversifier sur plusieurs projets, d’analyser la solidité du porteur et de ne pas immobiliser une part excessive de votre capital sur une seule opération.

Le crowdfunding immobilier peut être une brique intéressante pour dynamiser un portefeuille. À condition d’accepter que le capital est bloqué pendant la durée du projet… et que le risque existe réellement.

Investissement locatif classique

L’immobilier locatif traditionnel reste une base solide pour construire un patrimoine durable. Appartement, local commercial, immeuble de rapport : le principe est simple. Vous achetez un actif, vous encaissez un loyer, et vous capitalisez sur le long terme.

Mais la vraie question n’est jamais “combien ça rapporte ?”. La seule question qui compte est : combien ça rapporte une fois tout payé ?

Charges de copropriété, taxe foncière, entretien, travaux, vacance locative, fiscalité… Un rendement brut affiché peut sembler séduisant. Le rendement net, lui, raconte souvent une autre histoire. Un investissement locatif sérieux commence toujours par un calcul précis, pessimiste, et réaliste.

Autre variable déterminante : la gestion. Si vous déléguez à une agence, vous achetez de la tranquillité, mais vous réduisez votre marge. Si vous gérez seul, vous améliorez la rentabilité, mais vous acceptez d’y consacrer du temps et de l’énergie. Il n’y a pas de bonne ou mauvaise option. Il y a un arbitrage entre rendement et confort.

L’investissement locatif classique peut générer un flux stable pendant des années et constituer un patrimoine transmissible. Mais il ne fonctionne que s’il est acheté au bon prix, dans une zone cohérente avec la demande, et intégré dans une stratégie globale.

Un bien immobilier peut être un excellent actif.

À condition qu’il soit choisi avec lucidité.

Louer des mètres carrés inutilisés

Vous avez une cave, un grenier, un garage à moitié vide, une pièce qui sert de débarras ? Dans la plupart des foyers, il y a des mètres carrés qui coûtent… et qui ne rapportent strictement rien. Pourtant, certains particuliers et petites entreprises cherchent précisément ce type d’espace pour stocker des cartons, du matériel, des archives ou des meubles.

Louer de l’espace peut devenir un micro-flux de revenus sans investissement majeur. Des plateformes de costockage comme Jestocke (et, selon les zones, d’autres acteurs similaires) mettent en relation des propriétaires avec des personnes qui ont besoin d’un espace de stockage plus flexible et souvent moins cher qu’un garde-meuble traditionnel.

Soyons clairs : on ne parle pas d’un salaire. On parle d’optimisation. C’est typiquement le genre d’idée d’investissement “discrète” qui fonctionne parce qu’elle transforme un espace dormant en actif.

Et dans une stratégie de revenus passifs, ce genre de détail compte plus qu’on ne l’imagine, surtout si vous avez déjà l’espace disponible. Un actif inutilisé est un actif qui ne rapporte rien. Autant le faire travailler.

Investir dans des parkings et des garages

Les parkings et garages font partie des actifs les plus sous-estimés en immobilier. Pourtant, ils peuvent être redoutablement efficaces dans une stratégie de revenus passifs.

Le ticket d’entrée est nettement plus faible qu’un appartement, la gestion est simplifiée, et les contraintes sont limitées. Pas de cuisine à refaire, pas de salle de bain à rénover, pas de chaudière à remplacer. Vous louez un emplacement. Point. Cela réduit considérablement les imprévus techniques et les charges d’entretien.

La clé reste l’emplacement. Un parking en périphérie mal desservie n’aura pas le même potentiel qu’un box situé en centre-ville, proche d’une gare, d’un hôpital ou dans une zone où le stationnement est difficile. Dans certaines grandes villes, la tension sur le stationnement crée une demande régulière, parfois même croissante avec la réduction des places en voirie.

La rentabilité peut être intéressante rapportée au capital investi, notamment parce que les frais annexes restent limités. La gestion est simple, les impayés sont plus rares que dans l’habitation, et la rotation locative est généralement fluide.

Ce n’est pas spectaculaire.

Mais c’est un actif discret, stable, et souvent plus rentable qu’on ne l’imagine.

Investir en SCPI

Les SCPI permettent d’investir dans l’immobilier sans acheter un bien en direct et sans gérer de locataires. Vous achetez des parts d’une société qui détient un portefeuille d’actifs (bureaux, commerces, santé, logistique…), la société de gestion s’occupe de l’exploitation, et vous percevez des revenus distribués, le plus souvent sur une base trimestrielle.

C’est confortable, parce que vous déléguez tout : sélection des biens, gestion locative, travaux, recouvrement. En échange, vous acceptez deux choses. D’abord, des frais d’entrée et de gestion qu’il faut intégrer dès le départ. Ensuite, une liquidité plus faible qu’un placement financier classique : revendre des parts peut prendre du temps selon les conditions de marché et la SCPI choisie.

Les SCPI ne sont pas un accélérateur de richesse. Ce sont une brique patrimoniale, utile pour diversifier une stratégie immobilière, chercher une forme de régularité, et éviter la gestion directe. Si vous les abordez avec cette logique — diversification, horizon long, attente réaliste — elles peuvent jouer un rôle pertinent dans une construction de revenus passifs.

L’immobilier peut générer un revenu passif solide, mais il n’est jamais totalement passif par magie. Avec des SCPI, vous réduisez fortement la charge mentale. Vous ne supprimez pas le risque.

🌐 Investir en cryptomonnaies pour générer un revenu passif

Ignorer les cryptomonnaies en 2026 serait une erreur. Les idéaliser serait une erreur encore plus grande. La crypto n’est ni un ticket de loterie, ni un placement garanti. C’est une classe d’actifs à part entière, avec ses codes, sa volatilité et ses opportunités.

La plupart des particuliers voient uniquement la spéculation : acheter, espérer que ça monte, revendre plus haut. Pourtant, il existe une autre approche, plus structurée : utiliser certaines cryptomonnaies pour générer du rendement via le staking ou des produits de rémunération. Autrement dit, ne pas seulement miser sur la hausse du prix, mais faire travailler les actifs détenus.

Évidemment, le rendement n’existe jamais sans risque. Risque de marché, risque de plateforme, risque réglementaire. C’est précisément pour cela que la crypto ne doit jamais représenter l’intégralité d’une stratégie patrimoniale. Elle peut en revanche constituer une brique complémentaire, dynamique, et potentiellement rémunératrice si elle est utilisée avec méthode.

La question n’est pas “est-ce que la crypto va exploser ?”.

La question est : comment l’intégrer intelligemment dans une stratégie globale ?

Générer un rendement avec les cryptomonnaies (staking)

Les cryptomonnaies ne servent pas uniquement à spéculer. Certaines peuvent générer un rendement via le staking : vous immobilisez vos actifs (ETH, SOL, etc.) et vous percevez une récompense en échange.

Des plateformes comme SwissBorg, Nexo ou Binance permettent aujourd’hui de le faire simplement depuis une application.

Le rendement varie.

Le risque existe.

Rien n’est garanti.

C’est une brique intéressante dans une stratégie globale… à condition de comprendre ce que vous faites.

👉 Pour aller plus loin, j’ai détaillé le fonctionnement, les plateformes et les risques dans un article complet dédié aux revenus passifs et cryptomonnaies.

Générer un rendement sur des stablecoins

Certains investisseurs préfèrent limiter la volatilité en utilisant des stablecoins (USDT, USDC…). Ces actifs sont indexés sur le dollar et peuvent être placés sur des produits “earn” pour générer des intérêts.

Des plateformes comme Nexo, SwissBorg ou Binance Earn proposent ce type de service.

Soyons clairs : stablecoin ne signifie pas absence de risque. Il existe un risque de contrepartie, un risque réglementaire et un risque plateforme. Mais pour certains profils, cela peut représenter une brique complémentaire dans une stratégie globale.

Investir long terme sur des cryptomonnaies majeures

Troisième approche : détenir simplement des cryptos majeures sur le long terme. Bitcoin. Ethereum. Sans chercher le rendement, mais en visant la valorisation.

Ici, le revenu passif n’est pas immédiat. C’est une stratégie de capitalisation. Plus spéculative que les autres catégories évoquées dans cet article.

La règle est simple : n’investissez que ce que vous êtes prêt à voir fluctuer fortement.

🌍 Les investissements participatifs : prêter, financer, devenir actionnaire

Si vous souhaitez diversifier vos idées d’investissement au-delà de la bourse et de l’immobilier classique, le financement participatif peut représenter une piste intéressante. Le principe est simple : vous prêtez ou vous investissez directement dans des projets concrets via des plateformes spécialisées.

Selon le modèle choisi, vous pouvez financer un projet immobilier, prêter à une entreprise contre intérêts ou entrer au capital d’une PME en devenant actionnaire. Vous n’achetez plus un produit financier abstrait, vous financez un projet réel.

Le potentiel de rendement est généralement plus élevé que sur des placements traditionnels. En contrepartie, le risque l’est aussi. Si le projet performe, vous percevez des intérêts ou une plus-value. S’il rencontre des difficultés, votre capital peut être impacté.

C’est un outil de diversification intéressant, plus engageant qu’un ETF, mais qui demande une sélection rigoureuse des plateformes et des projets.

Prêt entre particuliers (P2P)

Le principe est simple : vous prêtez de l’argent à des particuliers via une plateforme comme Mintos ou PeerBerry, et vous percevez des intérêts en retour.

Les rendements affichés peuvent sembler attractifs. Mais ce rendement existe parce qu’il y a un risque. Certains emprunteurs remboursent sans problème. D’autres non.

La stratégie ici n’est pas de chercher le prêt “le plus rentable”. C’est de répartir votre capital sur de nombreux dossiers pour limiter l’impact d’un défaut. Diversification maximale. Discipline. Et aucune illusion de garantie.

Le P2P peut générer un flux d’intérêts régulier. Mais ce n’est pas un livret A amélioré.

Prêter aux PME (crowdlending)

Si vous préférez financer des entreprises plutôt que des particuliers, des plateformes comme Enerfip ou Lendopolis permettent de prêter à des PME ou à des projets liés aux énergies renouvelables.

Vous financez un projet identifié. Vous connaissez la durée. Vous connaissez le taux proposé. Vous êtes remboursé mensuellement ou à échéance selon le dossier.

C’est plus concret.

Mais le risque entreprise existe toujours.

Une PME peut rencontrer des difficultés. Un projet peut prendre du retard. Ce type d’investissement doit rester une brique complémentaire dans votre portefeuille, pas le socle principal.

Investir dans une startup ou une PME en equity crowdfunding

Ici, vous changez de logique. Vous ne prêtez plus. Vous devenez actionnaire.

Des plateformes comme Anaxago ou WiSEED permettent d’investir dans des startups ou des PME en croissance. En échange, vous obtenez des parts de l’entreprise.

Le potentiel est élevé.

Le risque l’est aussi.

Certaines startups peuvent multiplier leur valorisation. D’autres peuvent disparaître. Il faut l’accepter dès le départ. Ce n’est pas une idée d’investissement pour générer un revenu passif régulier. C’est une diversification dynamique avec un horizon long.

💻 Business et actifs digitaux : faire travailler Internet pour vous

Il existe une catégorie d’idées d’investissement dont on parle encore trop peu : les actifs digitaux. Ici, vous n’achetez ni des murs ni des actions. Vous achetez un système déjà en place. Un site web qui génère du trafic. Un e-commerce rentable. Une application. Une newsletter monétisée. Parfois même une petite marque personnelle bien positionnée.

La logique est simple : au lieu de partir de zéro, vous reprenez un actif existant avec des visiteurs, un historique et un chiffre d’affaires. Vous investissez dans un flux de trésorerie numérique.

Bien sélectionné, un actif digital peut produire des revenus avec une gestion limitée : mise à jour occasionnelle, optimisation SEO, amélioration du taux de conversion. Ce n’est pas totalement passif, mais ce n’est pas non plus un emploi à temps plein si la structure est saine.

C’est aussi un investissement stratégique. Contrairement à un bien immobilier figé, un site peut être optimisé, repositionné, automatisé, puis revendu avec une plus-value si sa rentabilité progresse.

Internet tourne 24h/24. La question est simple : est-ce qu’il travaille pour vous… ou uniquement pour les autres ?

Racheter un business en ligne

Des plateformes comme Flippa, Acquire ou Dotmarket permettent aujourd’hui d’acheter des business en ligne déjà rentables. Vous y trouverez des sites affiliés, des boutiques e-commerce, des SaaS, des applications mobiles ou des médias monétisés.

Le prix dépend généralement du bénéfice mensuel et de la stabilité du projet. Dans la plupart des cas, un business se valorise entre 12 et 36 mois de bénéfices. Cela signifie qu’un site générant 800 € nets par mois peut se négocier entre 10 000 € et 25 000 €, selon la qualité du trafic, la dépendance aux plateformes et la solidité des revenus.

Ce type d’idée d’investissement demande de l’analyse. Il faut comprendre d’où vient le trafic, comment les revenus sont générés, quels sont les risques (SEO, dépendance publicitaire, fournisseurs, concurrence). Mais bien sélectionné, un actif digital peut produire un flux régulier sans la lourdeur d’un actif physique.

Ce n’est pas “automatique”. Mais c’est scalable.

Investir dans des micro-actifs digitaux

Tout le monde pense “gros rachat” quand on parle d’actifs en ligne. Pourtant, les micro-actifs sont souvent plus intelligents, plus accessibles, et parfois plus rentables proportionnellement au capital engagé.

Un micro-actif digital, c’est par exemple une newsletter payante avec quelques centaines d’abonnés, un micro-SaaS qui génère 500 à 2 000 € par mois, un site de niche monétisé en affiliation ou un petit outil en ligne avec abonnement récurrent. Ce ne sont pas des licornes. Ce sont des machines simples.

L’avantage ? Le ticket d’entrée est plus faible. Vous pouvez parfois acquérir ce type d’actif pour quelques milliers d’euros seulement. Le modèle est clair : trafic → conversion → revenu. Si les chiffres sont propres et la dépendance aux plateformes maîtrisée, vous avez un levier d’optimisation évident.

C’est ici que beaucoup d’investisseurs se trompent : ils cherchent la pépite virale. En réalité, la stabilité vaut souvent plus que l’explosion. Un site qui génère 700 € par mois depuis trois ans est parfois plus intéressant qu’un projet qui a fait 10 000 € un mois… puis plus rien.

Ce type d’idée d’investissement demande un minimum de compréhension digitale. SEO, publicité, tunnel de vente, taux de conversion. Rien d’insurmontable, mais rien d’automatique non plus. L’avantage, en revanche, est majeur : vous pouvez optimiser. Augmenter le panier moyen. Améliorer le référencement. Ajouter une offre. Là où un appartement plafonne, un actif digital peut encore être développé.

C’est un investissement moins tangible. Mais potentiellement plus flexible. Et dans certains cas, plus rentable.

🚗 Les actifs alternatifs : faire travailler ce que vous possédez déjà

Toutes les idées d’investissement ne commencent pas par un virement de 10 000 €. Parfois, le premier levier est sous vos yeux.

Une voiture qui dort 22 heures par jour. Un garage inutilisé. Du matériel. Des outils. Un appareil spécifique. Même un simple objet saisonnier.

Beaucoup de biens que nous possédons ont une valeur d’usage… mais aucun rendement.

L’idée ici n’est pas de “faire un business”. L’idée est d’optimiser.

Une voiture peut être louée ponctuellement. Du matériel peut être mis à disposition contre rémunération. Un équipement acheté pour un besoin précis peut générer un revenu lorsqu’il n’est pas utilisé. Ce ne sont pas des investissements spectaculaires. Mais ce sont des flux complémentaires intelligents.

Ce type d’actif alternatif ne vous rendra pas riche.

En revanche, il peut financer des charges, amortir un achat ou accélérer votre capacité d’épargne vers des investissements plus structurés.

Un actif inutilisé est un capital immobilisé. La question est simple : combien d’objets autour de vous pourraient travailler à votre place ?

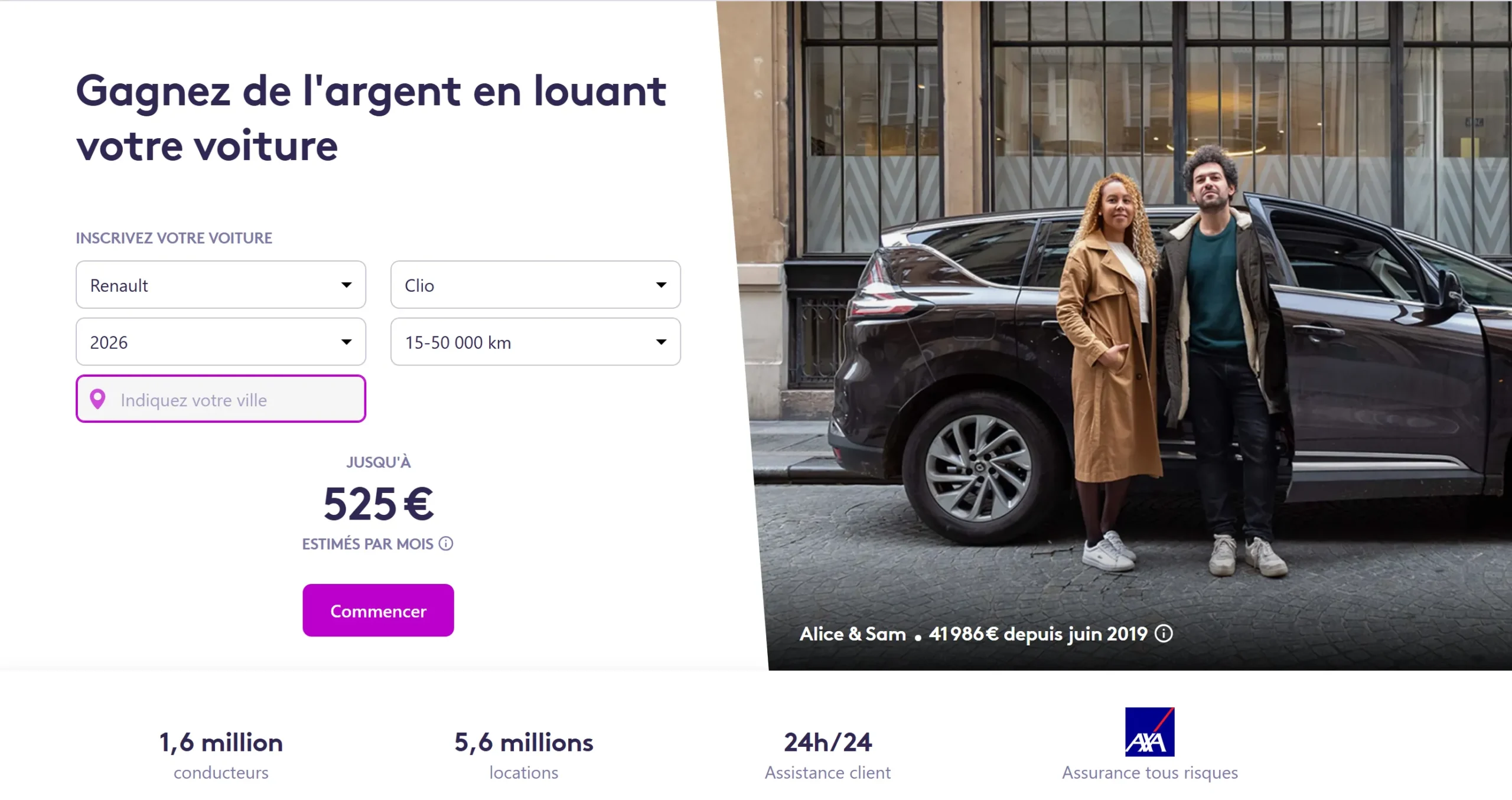

Louer sa voiture à des particuliers

Une voiture, c’est le genre “d’investissement” qui vous coûte de l’argent avec une régularité de métronome : assurance, entretien, décote… et la plupart du temps, elle reste garée. La location entre particuliers permet de transformer une charge en flux, et Getaround est l’une des options les plus simples pour le faire proprement.

🚗 👉 CLIQUEZ ICI POUR ESTIMER COMBIEN VOUS POURRIEZ GAGNER AVEC GETAROUND 👈 🚗

Ce qui rend le modèle intéressant, c’est quand vous le rendez le plus autonome possible. Avec Getaround Connect, le locataire peut déverrouiller la voiture avec son smartphone (pas besoin de remise de clés), ce qui réduit drastiquement la logistique et les allers-retours. Et pour le point “je dors tranquille” : la location sur Getaround est assurée (AXA) et encadrée par une assistance, ce qui évite de jouer au juriste en cas de problème.

Côté tarifs, on reste sur du concret. Sur Getaround, une Renault Clio est fréquemment affichée autour de 47 à 58 €/jour selon l’annonce, la ville et les options. Une Peugeot 308 se situe souvent dans une fourchette comparable, avec des annonces autour de 36 à 58 €/jour (et parfois plus selon la configuration). Le point clé, ce n’est pas de viser le prix le plus haut : c’est de viser la régularité, et de garder un modèle simple (voiture demandée, état nickel, process carré).

L’idée n’est pas de multiplier les voitures “au feeling”. L’idée est d’évaluer si un actif que vous possédez déjà peut commencer à travailler, et d’optimiser le système pour que ça reste rentable sans vous voler votre temps.

Louer les objets que vous n’utilisez pas

On parle beaucoup d’idées d’investissement “sérieuses”. Mais parfois, la meilleure rentabilité se cache dans un truc bête : ce que vous avez déjà payé… et qui ne sert à rien la plupart du temps. Une tondeuse, une tronçonneuse, un appareil photo, du matériel de bricolage, un nettoyeur haute pression, un barbecue haut de gamme… Ces objets sont souvent achetés pour un besoin ponctuel, puis oubliés dans un coin pendant des mois.

Le principe est simple : vous transformez un achat “plaisir” ou “pratique” en actif. Des plateformes comme AlloVoisins ou Kiwiiz permettent de louer vos objets à d’autres particuliers. Vous publiez une annonce, vous fixez un prix, vous encaissez. Ce n’est pas le business du siècle, mais c’est une optimisation intelligente, surtout si l’objet est demandé régulièrement (jardinage, bricolage, événements, saison estivale).

Et là, je vais vous donner un exemple très concret. Je vis une partie de l’année à Manille, et on a testé exactement ce modèle avec un barbecue acheté pour de la location longue durée. Pas une location “week-end” pénible à gérer. Une vraie logique simple : l’objet est placé au bon endroit, loué sur la durée, et ça tourne quasiment tout seul. Résultat : un rendement franchement insolent par rapport au prix d’achat, et surtout une charge mentale proche de zéro. J’en parle plus en détail dans mon article dédié sur le barbecue à Manille .

La leçon est simple : avant de chercher la prochaine grande idée d’investissement, regardez ce que vous possédez déjà. Si un objet dort 90 % du temps, ce n’est pas un objet. C’est du capital immobilisé. Autant lui donner une utilité rentable.

Conclusion : le revenu passif n’est pas un rêve, c’est une structure

Si vous retenez une seule chose, retenez celle-là : le revenu passif ne se “trouve” pas. Il se construit. Avec des choix simples, répétés, et une stratégie qui tient dans la durée.

La plupart des gens cherchent l’idée parfaite. En réalité, ce qui fait la différence, c’est votre capacité à mettre en place un système : investir régulièrement, diversifier intelligemment, automatiser ce qui peut l’être, et éviter les décisions émotionnelles. Bourse, immobilier, crypto, actifs digitaux, location… tout peut fonctionner, à condition d’être abordé comme un investisseur, pas comme un joueur.

Sur ce site, je partage exactement ce que j’applique et ce que j’observe : des idées, des stratégies et des systèmes concrets pour générer des revenus passifs via l’investissement et le business en ligne. — Lorenzo Martini

Si ce type de contenu vous parle, inscrivez-vous à la mailing list. Vous recevrez des analyses, des retours d’expérience et des stratégies actionnables, sans bruit inutile.

À partir de là, vous avez deux options : refermer cette page et passer à autre chose… ou commencer à structurer vos revenus.

PS: Ceci n’est pas un conseil en investissement. Tout investissement comporte des risques, y compris un risque de perte en capital. Les éléments présentés ici sont des idées et des pistes de réflexion : à vous de faire vos propres recherches et de prendre vos décisions en responsabilité.

à propos de Lorenzo Martini

Je vis entre l’Europe et l’Asie du Sud-Est.

Sans bureau. Sans patron.

J’ai construit des systèmes qui continuent de générer de l’argent même quand je ne travaille pas.

Ce site en montre quelques morceaux.

Le reste… je le réserve aux emails.