À 25 ans, on vous vend un mensonge emballé dans du lifestyle : “profite maintenant, tu verras plus tard”. Sauf que “plus tard”, c’est justement le moment où beaucoup découvrent qu’ils ont joué à la vie en mode facile… et qu’ils ont perdu la partie la plus importante : la trajectoire.

Parce que 150€, c’est le budget parfait pour disparaître. Une sortie qui dérape, un week-end rincé, quelques restos, des Ubers, des cafés “productifs” (spoiler : c’est surtout la carte bleue qui travaille). À la fin, vous avez consommé votre dose de dopamine et il ne reste rien. Pas un actif. Pas une option. Pas une avance.

Et c’est là que le cerveau fait sa pirouette préférée : “Quand j’aurai plus d’argent, j’investirai.” Traduction : “Je le ferai quand je n’aurai plus besoin de discipline.” Autrement dit : jamais. Ou trop tard. Ou après avoir fait dix erreurs en croyant que l’investissement, c’est du casino.

Vous, vous êtes entrepreneur. Donc votre job, c’est pas de “faire un effort” une fois de temps en temps. Votre job, c’est de construire des systèmes qui tournent même quand vous n’avez pas envie. Un bon business, c’est un système. Une bonne forme physique, c’est un système. Et votre richesse personnelle ? Pareil. Si votre plan dépend de votre motivation, ce n’est pas un plan : c’est un vœu.

Donc ici, je ne vous vends pas du rêve. Je vous montre une méthode. Une méthode simple, presque ennuyeuse, donc efficace : investir 150€ par mois, automatisé, long terme, sans trading, avec une logique de “revenu passif” au sens réel du terme — pas “je clique sur deux boutons et je deviens libre”, mais “je mets en place un mécanisme qui bosse pour moi pendant que je fais autre chose”.

Petite parenthèse obligatoire : ce n’est pas un conseil financier. Je partage ce que je fais, comment je le pense, et comment vous pouvez structurer un système. Vous prenez vos décisions, adulte responsable.

😤 Pourquoi la plupart des 20–30 ans restent pauvres (même avec un bon salaire)

On va dire les choses franchement : si tu es encore “à découvert” à 30 ans avec un bon salaire, le problème n’est pas ton revenu. C’est ta stratégie. Ou plutôt l’absence de stratégie.

💸 INVESTIS À PARTIR DE 10€ SUR TRADE REPUBLIC ET ACTIVE TON BONUS À L’INSCRIPTION 💸

La majorité des jeunes actifs intelligents jouent au jeu du confort progressif. Chaque augmentation devient une excuse pour monter le niveau de vie. Appartement plus grand. Abonnement en plus. Vacances plus “méritées”. Tu gagnes plus, donc tu dépenses plus. Et tu appelles ça évoluer.

Mais évoluer sans construire d’actifs, ce n’est pas progresser. C’est juste améliorer la qualité de ta cage.

Le vrai piège mental, c’est cette phrase rassurante : “J’investirai quand j’aurai plus.” Elle te donne l’impression d’être responsable alors qu’elle te maintient exactement là où tu es. Parce que “plus” ne change rien si tu n’as pas déjà le réflexe d’investir maintenant. Si tu ne sais pas mettre 150€ de côté quand tu gagnes 2 000€, tu ne sauras pas en mettre 500 quand tu en gagnes 5 000. Tu auras juste plus d’options pour dépenser.

Ensuite il y a la dopamine. Le poison moderne. Le marché financier est devenu un terrain de jeu émotionnel : trading rapide, action “qui va exploser”, crypto miracle. On veut ressentir quelque chose. On veut avoir l’impression d’être malin. On veut raconter qu’on a vu le coup avant les autres.

Sauf que la richesse ne récompense pas l’intensité. Elle récompense la répétition.

Ce qui construit un patrimoine, ce n’est pas un coup brillant. C’est une décision ennuyeuse répétée 240 fois. Ce n’est pas sexy. Ce n’est pas viral. Mais c’est ce qui marche.

Beaucoup cherchent à battre le marché. Les plus intelligents décident simplement de l’utiliser. Ils comprennent que leur énergie doit aller dans leur business, leur carrière, leurs compétences. Pas dans l’analyse compulsive de graphiques. L’investissement devrait être un levier silencieux, pas un hobby stressant.

À 25 ans, ton vrai avantage n’est pas ton salaire. Ce n’est même pas ton intelligence. C’est le temps. Et le temps ne récompense pas ceux qui hésitent. Il récompense ceux qui commencent tôt et qui tiennent.

La question n’est donc pas : “Comment je fais un gros coup ?”

La question est : “Comment je mets en place une mécanique qui tourne sans moi ?”

Et c’est là qu’on entre dans le vrai sujet.

⏳ Investir automatiquement chaque mois : le levier que 90 % des gens ignorent

Si ton plan d’investissement dépend de ta motivation, il est déjà condamné. La motivation fluctue. Ton humeur fluctue. Ton niveau d’énergie fluctue. Ce qui ne doit jamais fluctuer, c’est ton système.

Les gens surestiment leur discipline et sous-estiment leur capacité à abandonner dès que la vie devient plus intense. Nouveau projet, fatigue, vacances, imprévus… et soudain, investir devient secondaire.

Un plan manuel finit toujours par mourir.

C’est pour ça que la vraie bascule n’est pas financière. Elle est structurelle. Tu ne dois pas “penser à investir”. Tu dois programmer une mécanique qui investit à ta place. Comme une facture. Comme un abonnement. Sauf que cette fois, l’abonnement travaille pour toi.

Automatiser, c’est retirer l’émotion du processus. Tu programmes. Tu oublies. Tu vis. Le mois suivant, ça recommence. Sans décision. Sans débat intérieur. Sans “j’attends un meilleur moment”.

Et c’est là que beaucoup confondent revenu passif et magie. Le revenu passif n’est pas l’absence d’effort. C’est l’absence d’intervention constante. Tu fournis l’effort une fois, au moment de structurer. Ensuite, le système tourne.

Ce n’est pas spectaculaire. Ce n’est pas excitant. Mais c’est exactement ce qui permet de construire sans y consacrer ta charge mentale. Ton énergie doit servir à augmenter tes revenus actifs. L’investissement, lui, doit être un levier silencieux qui capitalise pendant que tu avances ailleurs.

Le bon outil n’est pas celui qui te permet de trader vite. C’est celui qui te permet de programmer et d’arrêter d’y penser.

Et ça change tout.

💸 Investir 150€ par mois : petit montant, grosse mécanique (et pourquoi Trade Republic change la donne)

🚀 OUVRE TON COMPTE-TITRES SUR TRADE REPUBLIC ET METS TON ARGENT AU TRAVAIL DÈS AUJOURD’HUI 🚀

150€, ce n’est pas impressionnant. Justement. C’est ce qui rend la stratégie dangereusement efficace.

Parce que 150€, tu peux les dépenser sans y réfléchir. Une sortie, deux restos, quelques abonnements inutiles et c’est réglé. Personne ne se sent “irresponsable” pour 150€. C’est un montant socialement acceptable à gaspiller.

Mais c’est aussi un montant parfaitement suffisant pour commencer à investir intelligemment.

Le vrai sujet, ce n’est pas le chiffre. C’est la structure.

Et c’est là qu’une plateforme comme Trade Republic devient intéressante. Pas parce que c’est “à la mode”. Pas parce que c’est une appli cool. Mais parce que ça enlève la friction qui empêche les gens de passer à l’action.

Trade Republic, c’est une plateforme d’épargne et d’investissement qui te permet de mettre en place des plans d’investissement programmés. Concrètement, tu peux décider d’investir 150€ par mois — ou 20€, ou 300€, peu importe — et la plateforme exécute automatiquement l’achat pour toi.

Sans que tu aies besoin d’y penser.

Sans que tu aies besoin de cliquer tous les mois.

Et surtout, tu peux investir à partir de 1€. Ça change tout.

Pourquoi ? Parce que tu n’es pas obligé d’acheter une action entière. Tu peux acheter des fractions d’actions ou des fractions d’ETF. Si une action coûte 800€, tu n’as pas besoin d’attendre d’avoir 800€. Tu peux en acheter une partie proportionnelle à ton investissement mensuel.

Résultat : tu peux investir régulièrement même avec un petit budget.

Tu touches des fractions de dividendes si l’entreprise en verse. Tu participes à la croissance au prorata de ce que tu détiens. Ce n’est pas “petit investisseur”. C’est juste proportionnel.

Et les plans d’investissements programmés sont sans frais d’exécution sur ce type de plateforme, ce qui renforce la logique long terme. Moins de friction. Moins de coûts récurrents. Plus de cohérence.

C’est exactement ce qu’il faut quand tu veux construire un système passif.

Parce que le problème des bonnes intentions, ce n’est pas le manque d’envie. C’est le manque de simplicité. Si investir est compliqué, tu repousses. Si investir demande une décision mensuelle, tu procrastines. Si investir ressemble à du trading, tu paniques.

Mais si investir devient automatique, fractionné, accessible dès 1€, alors tu n’as plus d’excuse rationnelle.

150€ par mois, ce n’est pas un exploit financier. C’est une décision structurée. Et quand tu la programmes dans un système qui tourne sans toi, tu transformes une petite somme en mécanique de capitalisation.

Ce n’est pas sexy. C’est stratégique.

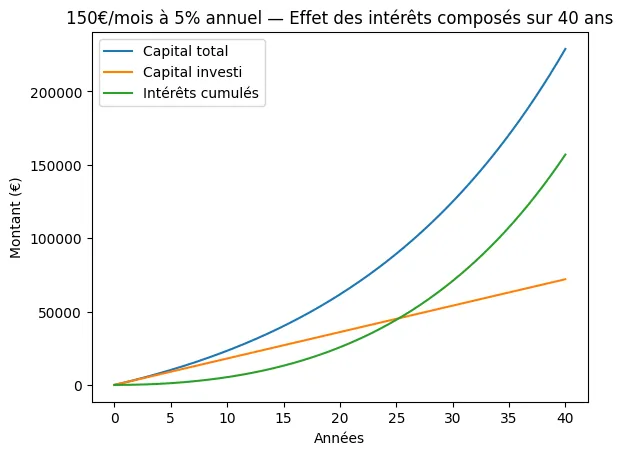

💰 Investir 150€ par mois : simulation sur 20, 30 et 40 ans avec intérêts composés

On va parler chiffres. Pas pour vendre du rêve. Pour comprendre une mécanique.

Hypothèse simple :150€ investis chaque mois via un plan programmé (type Trade Republic).

Rendement moyen estimé : 5% par an, dividendes réinvestis.

Projection brute : on reste volontairement hors fiscalité, hors frais, hors impôts, hors promesses. Pas pour esquiver le sujet, mais pour garder le truc mécanique et mathématique. Dès que tu ajoutes la fiscalité, tu n’as plus un calcul universel : ça dépend de ton pays de résidence, de ton enveloppe (PEA/CTO), des règles du moment… et ces règles peuvent changer d’une année à l’autre. Donc ici, on fait simple : on visualise l’effet du temps et des intérêts composés sur une base neutre. Le reste, c’est la couche “administrative” qui vient après.

150€ par mois, c’est 1 800€ par an.

- Sur 20 ans, tu auras injecté 36 000€ de ta poche.

- Sur 30 ans, 54 000€.

- Sur 40 ans, 72 000€.

Maintenant, regardons ce que les intérêts composés font au fil du temps.

À 5% annuel moyen (dividendes réinvestis) :

- Après 20 ans : 61 655€

- Après 30 ans : 124 839€

- Après 40 ans : 228 903€

Ce qui est intéressant, ce n’est pas le montant final. C’est la courbe.

Les dix premières années, ça avance lentement. Frustrant, presque invisible. Tu pourrais te dire que ça ne sert à rien. Et c’est exactement là que la majorité abandonne. Parce que l’humain adore les résultats immédiats.

Mais ensuite, quelque chose bascule. Le capital accumulé commence à produire plus que tes propres versements annuels. À un moment donné, les intérêts générés dans l’année dépassent ce que tu ajoutes toi-même.

Et là, ce n’est plus toi qui pousses.

C’est le capital qui travaille.

C’est ça, le vrai “revenu passif”. Pas un miracle mensuel. Une accélération progressive.

Tu ne construis pas un patrimoine avec un gros coup. Tu le construis avec 240 petits coups sur 20 ans. Et plus tu commences tôt, plus la dernière décennie devient violente en termes d’effet de levier.

La différence entre démarrer à 25 ans et démarrer à 35 ans n’est pas de dix ans. C’est une différence massive dans le capital final. Parce que les années les plus puissantes sont souvent les dernières.

Et tout ça repose sur une seule décision initiale : programmer et ne pas interrompre.

🔥 Stratégie d’investissement long terme : pourquoi je mise sur croissance + dividendes

Je ne cherche pas à être le plus malin du marché. Je cherche à être le plus constant. Je ne trade pas. Je ne saute pas d’une opportunité à l’autre. Je ne change pas d’avis à chaque notification économique.

💰 LANCE TON PLAN D’INVESTISSEMENT AUTOMATIQUE ET PROFITE DU BONUS ETF À L’INSCRIPTION 💰

Parce que mon objectif n’est pas d’avoir raison cette semaine. Mon objectif, c’est d’accumuler du capital pendant que je construis mes revenus actifs.

Ma stratégie tient en trois mots : croissance, dividendes, diversification. Pas sexy. Pas viral. Mais redoutablement efficace sur vingt ans.

Côté croissance, je m’expose à des entreprises qui jouent des marchés massifs. Des boîtes comme Tesla, Booking Holdings, Xiaomi ou NIO. Ce ne sont pas des recommandations. Ce sont des exemples d’entreprises positionnées sur des tendances structurelles : mobilité électrique, technologie mondiale, tourisme globalisé, montée en puissance de l’Asie.

L’idée n’est pas de deviner laquelle fera x3 l’an prochain. L’idée est d’être exposé à la croissance du monde réel. Celui qui continue d’avancer, crise ou pas.

Ensuite, les dividendes. Beaucoup les sous-estiment parce que ce n’est pas spectaculaire. Pourtant, c’est là que la mécanique devient intéressante. Si tu détiens des fractions d’actions via un plan programmé, tu touches des fractions de dividendes. Et si tu les réinvestis automatiquement, tu enclenches une boucle. Les gains rachètent des actifs. Ces actifs génèrent de nouveaux gains. Et toi, tu n’as rien fait de plus.

C’est ça l’effet boule de neige. Pas un miracle. Une répétition intelligente.

Enfin, la diversification. Je ne mise pas tout sur une seule entreprise, ni sur un seul pays. Je combine actions individuelles et ETF larges. Pourquoi ? Parce que je ne cherche pas le jackpot. Je cherche la robustesse. Je veux éviter qu’une erreur unique explose tout le système.

Et surtout, je me détache de l’actualité court terme. Les marchés montent. Les marchés corrigent. Les médias paniquent. Si tu ajustes ton plan à chaque gros titre, tu n’as pas de stratégie. Tu as des réactions émotionnelles. Or l’argent récompense la stabilité, pas l’agitation.

Je suis entrepreneur d’abord. L’investissement est un levier secondaire, structuré, presque ennuyeux. Et c’est précisément parce qu’il est ennuyeux qu’il fonctionne.

🏦 Pourquoi Trade Republic colle parfaitement à ce plan quand tu as 20–30 ans

À 25 ans, tu n’as pas besoin d’un énième tuto YouTube sur “comment analyser un graphique”. Tu n’as pas besoin d’un outil compliqué. Tu as besoin d’un système qui t’empêche de t’auto-saboter. Parce que le vrai problème, ce n’est pas que tu ne sais pas quoi faire. C’est que tu repousses ce que tu sais déjà devoir faire.

⚡ DÉBLOQUE TON BONUS ETF SUR TRADE REPUBLIC ET TRANSFORME TON INTENTION EN CAPITAL ⚡

Et tout ce que tu repousses finit par coûter cher.

C’est précisément pour ça qu’une plateforme comme Trade Republic est cohérente avec cette stratégie. Pas parce qu’elle va te rendre riche. Pas parce qu’elle est “nouvelle génération”. Mais parce qu’elle supprime l’excuse technique qui bloque 80 % des gens : “Je n’ai pas assez.”

Tu peux investir à partir de 1€. Pas 1 000€. Un euro.

Ça veut dire quoi concrètement ? Ça veut dire que le prix d’une action n’est plus une barrière psychologique. Une entreprise peut valoir 600€, 800€, 1 200€ l’action, tu peux quand même investir 150€ par mois dessus grâce aux fractions d’actions et d’ETF. Tu possèdes une part proportionnelle. Tu touches des dividendes proportionnels. Tu participes à la performance réelle. Tu es dans le jeu.

Et surtout, tu peux programmer tes investissements automatiquement. Une décision. Une seule. Ensuite, ça tourne. Tous les mois. Sans débat intérieur. Sans “j’attends que ça baisse”. Sans émotion.

Et ça, c’est énorme.

Parce que la différence entre quelqu’un qui construit un capital et quelqu’un qui consomme son salaire ne tient pas à l’intelligence. Elle tient à la structure. Si ton système dépend de ta motivation, tu perds. Si ton système est automatisé, tu gagnes du temps, de la régularité et de la sérénité.

Trade Republic n’est pas la stratégie. La stratégie, c’est l’automatisation et la durée. La plateforme est simplement le véhicule qui rend cette stratégie exécutable sans friction. Elle transforme une bonne intention en comportement répété.

Et en matière d’argent, ce ne sont pas les intentions qui payent. Ce sont les comportements.

📈 PEA vs Compte-Titres : lequel choisir pour investir à 25 ans ?

Tu peux avoir la meilleure appli du monde, si tu choisis la mauvaise “enveloppe”, tu te tires une balle dans le pied. Pas parce que c’est compliqué. Parce que personne ne t’explique ça clairement. Du coup tu fais au feeling, puis tu découvres les règles après. Mauvais ordre.

📈 CRÉE TON COMPTE EN QUELQUES MINUTES ET LAISSE LE TEMPS CONSTRUIRE TON CAPITAL 📈

En France, tu as deux routes simples : PEA ou Compte-Titres (CTO). Et non, ce n’est pas un sujet pour “plus tard”. C’est maintenant que ça se décide, parce que c’est un choix de trajectoire.

Si ton objectif, c’est d’investir long terme en mode “je construis un patrimoine”, le PEA est souvent la voie royale. Pourquoi ? Parce qu’il est pensé pour ça : investir sur la durée avec une fiscalité plus avantageuse à terme. C’est l’enveloppe du gars qui veut jouer la course, pas le sprint. En échange, tu acceptes une contrainte : un univers d’investissement plus cadré (principalement Europe) et des règles de fonctionnement à respecter.

Si ton objectif, c’est la liberté totale, plus de choix, plus de flexibilité, accès à plus de marchés et de produits, le CTO est plus ouvert. Mais il vient avec une fiscalité moins douce. Autrement dit : plus de liberté, mais tu payes pour.

Donc la règle de décision est simple, pas besoin d’un master en finance : si tu veux optimiser en France sur du long terme et que tu es OK avec un cadre, PEA. Si tu veux un supermarché mondial sans te poser de limites, CTO. Et si tu hésites ? Tu fais ce que font les gens intelligents : tu choisis l’enveloppe qui te permet d’exécuter ton plan sans te prendre la tête, parce que le meilleur choix théorique vaut moins qu’un choix moyen… exécuté pendant dix ans.

Ton erreur serait de passer trois semaines à “étudier” ça et zéro minute à agir. La structure sert à investir, pas à procrastiner.

🚫 Les erreurs d’investissement les plus fréquentes à 20–30 ans (et comment les éviter)

La première erreur, c’est de vouloir être parfait. Tu veux le bon moment, la bonne action, la bonne stratégie, le bon contexte macroéconomique. Résultat : tu ne fais rien. Et “ne rien faire” est une stratégie. Une très mauvaise stratégie, mais une stratégie quand même.

La deuxième, c’est de tout mettre d’un coup, comme si investir devait être un acte héroïque. Le problème, ce n’est pas le versement initial. C’est ce qu’il se passe après. Beaucoup font un gros mouvement, se sentent fiers, puis arrêtent six mois parce que la vie reprend le dessus. Or ce qui compte, ce n’est pas le démarrage. C’est la répétition.

La troisième, c’est d’investir de l’argent dont tu pourrais avoir besoin. Et là, tu te crées une bombe à retardement. Parce qu’au premier coup de stress, au premier imprévu, au premier marché qui baisse, tu paniques, tu vends, tu “sécurises”. Traduction : tu transformes une stratégie long terme en erreur court terme.

La quatrième, c’est le zapping permanent. Une semaine tu es “dividendes”. Le mois suivant tu es “croissance”. Puis tu lis un thread et tu deviens “ETF only”. Puis tu vois une vidéo et tu te convaincs qu’il faut faire l’inverse. Tu passes ton temps à changer de cap et tu t’étonnes de ne jamais arriver quelque part. En investissement, la cohérence bat l’originalité.

Si tu veux éviter ces erreurs, la recette est violente de simplicité : choisis une approche, programme-la, laisse-la tourner, et ne touche pas au volant à chaque virage.

⏳ 10 minutes pour investir intelligemment (et arrêter de procrastiner)

Tu veux un plan “action” ? Le voilà. Pas glamour. Mais efficace.

D’abord, tu ouvres ton compte sur la plateforme. Ensuite, tu choisis ton enveloppe : PEA ou CTO, selon ton objectif et ton niveau de liberté souhaité. Puis tu mets en place un plan programmé sur Trade Republic : 150€ par mois si c’est ton repère, mais ça peut être 20€ si tu démarres, ou plus si tu peux. Le montant n’est pas l’essentiel. La régularité l’est.

Après ça, tu fais le truc que presque personne ne fait : tu laisses tourner six mois sans jouer au pilote. Tu regardes, tu observes, tu t’habitues au process, tu laisses la mécanique s’installer. Et seulement ensuite, tu ajustes si besoin. Pas avant. Parce qu’ajuster trop tôt, c’est souvent juste “procrastiner avec élégance”.

La vérité, c’est que la plupart des gens n’ont pas besoin d’une meilleure stratégie. Ils ont besoin d’une stratégie tout court, exécutée sans drama.

🎁 Bonus Trade Republic : prends-le… mais ne deviens pas un pigeon

Oui, il y a un bonus quand tu t’inscris via les liens Trade Republic dans l’article. Et oui, c’est toujours sympa : tu démarres avec un petit “cadeau” qui te met tout de suite dans le game. Le détail important, c’est que le bonus n’est pas figé.

Parfois c’est plus, parfois c’est moins, parfois c’est une action/une fraction d’action, parfois c’est une fraction d’ETF… et ça peut tomber sur des noms connus. C’est volontairement variable selon les campagnes du moment, le budget de l’offre, et leurs conditions.

Donc l’idée n’est pas de te faire choisir ta stratégie pour une carotte. L’idée, c’est : tu voulais déjà mettre en place un système d’epargne et d’investissement automatique, et le bonus vient comme une petite tape dans le dos pour démarrer. Le bonus fait plaisir, mais ce n’est pas lui qui te rend libre. La liberté, c’est la régularité + le temps + le fait de ne pas toucher au volant toutes les deux semaines.

Et là où ça devient plus intéressant pour certains : si tu as des enfants (ou que tu veux anticiper), Trade Republic a aussi lancé un bonus “compte enfant”. D’après les communications récentes, c’est 50€ en ETF par nouveau compte enfant pendant une période promo (avec une date de fin annoncée).

Traduction : tu peux potentiellement avoir un bonus à ton inscription, et un second bonus si tu ouvres un compte titres enfant (quand l’offre est active). Là aussi, ce n’est pas “éternel gravé dans la pierre” : ça dépend de la campagne en cours, donc le réflexe intelligent, c’est simple : tu cliques, tu regardes ce qui est affiché au moment où tu t’inscris, et tu décides avec les infos du jour.

Punchline de fin : prends le bonus si tu l’as, mais ne confonds jamais la cerise avec le gâteau.

🚀 À 25 ans, construis ton capital pendant que les autres consomment

Le vrai flex à 25 ans, ce n’est pas de claquer ton argent “parce que tu es jeune”. Le vrai flex, c’est d’être capable de faire un truc répétitif, simple et intelligent pendant des années : automatiser, laisser le temps bosser, ne pas saboter le process, être chiant, régulier, discipliné. Parce que la plupart des gens veulent une vie libre avec des habitudes d’esclave de la dopamine. Ça ne marche pas. Tu peux cramer 150€ ce week-end… ou t’acheter 20 ans d’avance. À toi de choisir quel “toi” tu respectes le plus.

🚀 OUVRE TON COMPTE-TITRES SUR TRADE REPUBLIC ET COMMENCE À CONSTRUIRE AU LIEU DE CONSOMMER 🚀

Maintenant, on calme tout de suite les fantasmes : je ne suis pas conseiller financier, et investir en bourse comporte des risques.

Ton capital peut augmenter… comme il peut baisser, et oui, tu peux perdre de l’argent. C’est le jeu. La seule différence entre ceux qui s’en sortent et ceux qui se font plumer, c’est qu’il y en a qui jouent avec une stratégie long terme, et d’autres qui jouent avec leurs nerfs.

Et pour comprendre ce que “long terme” veut dire dans le monde réel, regarde des trajectoires concrètes. Tesla, par exemple : à son introduction en bourse en 2010, l’action était à 17$ . Aujourd’hui, elle cote autour de 411,82$ . Et comme Tesla a fait un split 5 pour 1 en 2020 puis 3 pour 1 en 2022, ça veut dire que le mec qui a acheté 1 action à l’IPO se retrouve avec 15 actions après splits . Voilà le genre d’asymétrie que tu touches quand tu as le bon cheval… et surtout quand tu ne sautes pas du cheval à la première secousse.

Autre exemple, plus “France et réalité” : Iliad (Free). Prix d’introduction en 2004 : 16,30€ . Cours autour de 182€ récemment . Ce n’est pas une histoire TikTok avec des flammes et des “x200”. C’est une trajectoire plus sobre, plus lente, plus adulte. Et c’est exactement ça le message : parfois la richesse se construit comme un immeuble, pas comme un feu d’artifice.

Et Booking (ex-Priceline) ? IPO à 16$ en 1999 . Cours autour de 4 076,79$ aujourd’hui . Là encore : ce n’est pas “pour faire rêver”, c’est juste ce qui se passe quand tu combines une boîte qui devient une machine + du temps + le courage de ne pas tripoter ton plan toutes les deux semaines.

Mais maintenant, le passage que personne n’aime lire (donc c’est celui qu’il faut lire) : il existe aussi des entreprises cotées qui ne se relèvent jamais. Des boîtes qui se font disrupter, qui s’écroulent, qui se diluent, qui disparaissent. Donc non, tu ne peux pas savoir à l’avance si tu mises sur un pur-sang ou sur un âne. Et c’est précisément pour ça que tu diversifies, que tu évites le “all-in émotionnel”, et que tu acceptes une vérité simple : tu ne changes pas de stratégie tous les jours… mais tu restes capable d’ajuster quand la thèse est morte, pas quand Twitter est nerveux.

PS : Oui, c’est un lien d’affiliation Trade Republic. Je l’utilise vraiment depuis des années, donc je recommande sans bullshit. Si tu passes par mon lien, on touche tous les deux un petit bonus (souvent en ETF) — sympa, mais la vraie valeur, c’est le système.

💬 Questions fréquentes : investir à 20–30 ans avec un petit budget

Peut-on investir 150€ par mois sur Trade Republic ?

Oui. Tu peux programmer un plan d’investissement mensuel et investir même de petits montants, notamment grâce aux fractions d’actions et d’ETF. L’intérêt, c’est la régularité, pas le montant “impressionnant”.

Investir à 20 ans : PEA ou CTO ?

Si tu vises l’optimisation long terme en France et que le cadre te va, PEA. Si tu veux plus de liberté et un choix plus large, CTO. Le meilleur choix est celui que tu vas réellement tenir sur la durée.

Les plans programmés, c’est risqué ?

Le risque vient surtout de ce dans quoi tu investis et de ton horizon. Le plan programmé, lui, réduit le risque comportemental : tu évites de te laisser guider par tes émotions et tu lisses tes achats dans le temps.

Est-ce que 150€ par mois suffisent pour un vrai capital ?

Oui, si tu laisses le temps et les intérêts composés faire leur travail. Ce n’est pas un sprint. C’est une mécanique. Les dernières années pèsent souvent beaucoup plus que les premières.

Pourquoi automatiser plutôt que faire du stock picking ?

Parce que ton objectif n’est pas d’ajouter un job de trader à ta vie. Automatiser te permet d’investir sans y consacrer ta charge mentale, et de rester constant — ce qui est le vrai avantage long terme.

🚀 DÉBLOQUE TON BONUS ETF, PROGRAMME TES INVESTISSEMENTS ET LAISSE LE TEMPS FAIRE LE RESTE 🚀

à propos de Lorenzo Martini

Je vis entre l’Europe et l’Asie du Sud-Est.

Sans bureau. Sans patron.

J’ai construit des systèmes qui continuent de générer de l’argent même quand je ne travaille pas.

Ce site en montre quelques morceaux.

Le reste… je le réserve aux emails.